15-16/2017, data dodania: 06.07.2017

15-16/2017, data dodania: 06.07.2017 Jak rozliczyć wewnątrzwspólnotowe nabycie środka trwałego w walucie obcej poprzedzone zaliczką przekazaną unijnemu dostawcy

Często zdarza się, że firma dokonuje wewnątrzwspólnotowego nabycia środka trwałego, wpłacając uprzednio w tym celu zaliczkę w walucie obcej. W artykule tym wskazujemy, jak prawidłowo wyceniać podatkowo i rachunkowo zarówno wpłaconą zaliczkę, jak i pozostałą kwotę wpłaconą po zrealizowaniu dostawy środka trwałego oraz w jaki sposób powstające różnice kursowe korygują jego wartość początkową.

Zakup środka trwałego poprzedzonego zaliczką - skutki w podatku dochodowym.

Dla celów podatku dochodowego zakup środka trwałego dokonany w ramach WNT rozlicza się tak samo jak zakup krajowy, z tą różnicą, że jego wartość należy przeliczyć na złote po odpowiednim kursie waluty obcej. W takim przypadku zarówno faktura stwierdzająca zakup środka trwałego, jak i zapłata (w tym przekazana zaliczka) są wyrażone w walucie obcej.

W tym celu fakturę dokumentującą WNT należy przeliczyć na złote według kursu średniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu (art. 11a ust. 2 updof lub art. 15 ust. 1 updop). Dniem poniesienia kosztu wyrażonego w walucie obcej, w sytuacji gdy koszt jest udokumentowany fakturą lub rachunkiem, jest dzień wystawienia faktury lub rachunku. Oznacza to, że jeżeli faktura stwierdzająca zakup towaru (środka trwałego) w ramach WNT jest wystawiona w walucie obcej, to do jej przeliczenia na złote należy zastosować kurs średni waluty ogłoszony przez NBP na ostatni dzień roboczy poprzedzający dzień wystawienia faktury przez zagranicznego dostawcę.

Zaliczka wpłacona na poczet przyszłego nabycia wewnątrzwspólnotowego na moment jej przekazania nie stanowi kosztów uzyskania przychodów. Kosztem tym nie jest także wartość nabytego środka trwałego (wartość początkowa). Dopiero odpisy amortyzacyjne od prawidłowo ustalonej wartości początkowej środka trwałego zmniejszają podstawę obliczenia podatku. Choć zaliczka przekazana na poczet nabycia środka trwałego nie jest wprost kosztem podatkowym, to musi ona zostać prawidłowo wyceniona, ponieważ powstałe w tej części różnice kursowe będą najpierw wpływały na wartość początkową środka trwałego, a następnie na wysokość odpisów amortyzacyjnych zaliczanych do kosztów podatkowych.

W przypadku zobowiązań wyrażonych w walutach obcych regulowanych za pomocą rachunku walutowego różnice kursowe, ustalane tzw. metodą podatkową, należy ustalić jako różnice pomiędzy:

- kwotą kosztu przeliczoną po średnim kursie NBP z dnia poprzedzającego dzień poniesienia kosztu oraz

- kwotą kosztu przeliczoną po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień faktycznej zapłaty zobowiązania w walucie obcej (rozchód środków z rachunku walutowego).

Tak wynika z art. 24c ust. 2-4 i ust. 7 updof oraz art. 15a ust. 2-4 i ust. 7 updop. Powyższe oznacza, że zarówno przekazaną zaliczkę, jak i pozostałą kwotę zobowiązania uregulowaną po dokonaniu zakupu przelicza się na złote według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego zapłatę. Różnice kursowe powstałe w ten sposób na rozrachunkach, które zostały naliczone do dnia oddania środka trwałego do używania, korygują jego wartość początkową.

Wartość początkową środka trwałego korygują także różnice kursowe od własnych środków pieniężnych, naliczone do dnia przekazania środka trwałego do używania (por. interpretację indywidualną Dyrektora IS w Poznaniu z 14 grudnia 2015 r. sygn. akt ILPB4/4510-1-485/15-4/DS). Różnice kursowe od własnych środków pieniężnych powstają wtedy, gdy kurs waluty z dnia wpływu tych środków na rachunek walutowy jest inny niż kurs waluty z dnia rozchodu środków pieniężnych z rachunku walutowego. Podatnik, który posiada rachunek walutowy, wycenia środki pieniężne posiadane na tym rachunku:

- według faktycznie zastosowanego w danym dniu kursu waluty do wyceny wpływu lub rozchodu waluty (np. wtedy gdy podatnik nabywa lub sprzedaje walutę w banku bądź kantorze)

lub

- według kursu średniego waluty ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu lub rozchodu waluty - jeżeli nie jest możliwe uwzględnienie kursu faktycznie zastosowanego w danym dniu (np. do wyceny wpływu należności lub zapłaty zobowiązania).

Przy czym przy wycenie rozchodu środków pieniężnych z rachunku walutowego podatnik - na podstawie art. 24c ust. 8 updof oraz art. 15a ust. 8 updop - wyznacza kolejność wyceny środków lub wartości pieniężnych w walucie obcej według przyjętej metody stosowanej w rachunkowości, której nie może zmieniać w trakcie roku podatkowego. Może to być metoda FIFO (pierwsze weszło - pierwsze wyszło), LIFO (ostatnie weszło - pierwsze wyszło) lub kursów średnioważonych.

UWAGA!

Wartość początkową środka trwałego korygują (na podstawie art. 22g ust. 5 updof oraz art. 16g ust. 5 updop):

-

różnice kursowe na rozrachunkach

oraz

-

różnice kursowe od własnych środków pieniężnych

- jeżeli zostały naliczone do dnia przekazania środka trwałego do używania.

Zakup środka trwałego poprzedzonego zaliczką - skutki w VAT

Uregulowanie całości lub części zapłaty przed dokonaniem transakcji wewnątrzwspólnotowej nie skutkuje powstaniem obowiązku podatkowego w odniesieniu do dokonanej płatności zaliczkowej. W wewnątrzwspólnotowym nabyciu towarów powstanie obowiązku podatkowego jest związane z dokonaną dostawą towarów i jej udokumentowaniem. Z art. 20 ust. 5 ustawy o VAT wynika bowiem, że dla transakcji stanowiącej WNT obowiązek podatkowy powstaje:

z chwilą wystawienia faktury przez podatnika podatku od wartości dodanej lub

- 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru będącego przedmiotem wewnątrzwspólnotowego nabycia

- w zależności od tego, które z tych zdarzeń wystąpi wcześniej.

Oznacza to, że przy WNT VAT należy rozliczyć dopiero po dokonaniu dostawy środka trwałego, od całej jej wartości, w dacie wystawienia faktury przez unijnego dostawcę - w przypadku gdy faktura ta została wystawiona przed 15. dniem miesiąca następującego po miesiącu dokonania dostawy towarów w ramach WNT. Jeśli natomiast faktura stwierdzająca dostawę została wystawiona po tej dacie lub nie została wystawiona w ogóle, to obowiązek rozliczenia VAT od całej wartości dostawy powstaje w 15. dniu miesiąca następującego po miesiącu, w którym nastąpiła dostawa towarów.

Na sposób wyceny transakcji dla celów VAT wskazuje art. 31a ust. 1 ustawy o VAT, w myśl którego kwoty stosowane do określenia podstawy opodatkowania wyrażone w walucie obcej przelicza się na złote według kursu średniego danej waluty ogłoszonego przez NBP na ostatni dzień roboczy poprzedzający powstanie obowiązku podatkowego.

Skoro przekazanie zaliczki na poczet WNT nie powoduje powstania obowiązku podatkowego w odniesieniu do przekazanej kwoty, a obowiązek podatkowy powstaje w stosunku do całej wartości transakcji po jej dokonaniu, to podatek naliczony także nie jest odliczany w związku z przekazaną zaliczką, ale dopiero po dokonaniu nabycia towarów powodującego powstanie obowiązku podatkowego w podatku należnym.

Kwotę podatku należnego, która "przekształciła się" w kwotę podatku naliczonego, najwcześniej można odliczyć w deklaracji podatkowej składanej za miesiąc lub kwartał, w którym powstał obowiązek podatkowy w WNT (zwykle jego powstanie jest związane z wystawieniem faktury przez zagranicznego dostawcę) pod warunkiem, że podatnik:

- otrzymał fakturę potwierdzającą dostawę towarów, stanowiącą u niego WNT, w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy,

oraz

- uwzględnił podatek należny w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy dla transakcji stanowiącej WNT, nie później niż w terminie 3 miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy.

Tak wynika z art. 86 ust. 10 i ust. 10b pkt 2 ustawy o VAT. Jeżeli podatnik nie odliczył podatku naliczonego w tym terminie, to może to jeszcze zrobić w deklaracji podatkowej składanej za jeden z dwóch kolejnych okresów rozliczeniowych (art. 86 ust. 11 ustawy o VAT).

Przykład

Podatnik zamówił towar (środek trwały) od niemieckiego dostawcy. Towar nie wymaga montażu. Jego wartość wynosi 50 000 euro. Strony uzgodniły, że dostawa towarów będzie poprzedzona przekazaniem zaliczki.

-

20 lipca nabywca przekazał unijnemu dostawcy zaliczkę w kwocie 20 000 euro.

-

10 sierpnia nastąpiła dostawa środka trwałego w ramach WNT, co udokumentowała faktura wystawiona przez niemieckiego dostawcę w dniu 3 sierpnia.

-

30 sierpnia nabywca dokonał zapłaty pozostałej kwoty zobowiązania, tj. 30 000 euro.

Obowiązek podatkowy, w odniesieniu do całej wartości dostawy w kwocie 50 000 euro, powstał w dniu wystawienia faktury przez zagranicznego dostawcę, tj. 3 sierpnia. Dla celów VAT do przeliczenia podstawy opodatkowania na złote należy zastosować kurs średni waluty ogłoszony przez NBP w dniu 2 sierpnia.

Zakup środka trwałego poprzedzonego zaliczką - ujęcie w księgach rachunkowych

Na zasady wyceny operacji gospodarczych wyrażonych w walutach obcych wskazuje art. 30 ust. 2 uor. Zgodnie z tym przepisem operacje te ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia odpowiednio po kursie:

1) faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji - w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

2) średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień - w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

Na podstawie art. 30 ust. 2 pkt 2 uor rozchód środków pieniężnych z tytułu zapłaty zaliczki na poczet nabycia środka trwałego wycenia się według średniego kursu waluty ogłoszonego przez NBP z dnia poprzedzającego ten rozchód, czyli tak samo jak dla celów podatku dochodowego. W takim przypadku powstaną różnice kursowe od własnych środków pieniężnych.

Dla celów bilansowych wycena rozchodu zaliczki może być również dokonana po kursie historycznym, czyli według metod określonych w art. 34 ust. 4 uor, tj.:

- metody cen przeciętnych,

- metody FIFO (pierwsze przyszło - pierwsze wyszło),

- metody LIFO (ostatnie przyszło - pierwsze wyszło).

Przy zastosowaniu wyceny rozchodu zaliczki według kursu historycznego nie powstaną różnice kursowe od własnych środków pieniężnych, ponieważ rozchód waluty nastąpi według kursu, który zastosowano do wyceny waluty w dniu jej wpływu na rachunek walutowy. Jednak zdaniem organów podatkowych taki sposób wyceny nie może być stosowany dla celów podatku dochodowego, ponieważ jeśli jednostka ustala różnice kursowe tzw. metodą podatkową, mogą być one ustalane wyłącznie na podstawie art. 24c ust. 2-4 updof oraz art. 15a ust. 2-4 updop (patrz: zakup środka trwałego poprzedzonego zaliczką - skutki w podatku dochodowym), co wyklucza zastosowanie kursu historycznego, po którym wyceniony został wpływ waluty na rachunek walutowy.

Z kolei fakturę stwierdzającą dostawę środka trwałego w ramach WNT wycenia się według średniego kursu waluty ogłoszonego przez NBP na dzień poprzedzający wystawienie faktury przez unijnego dostawcę.

Przykład

Jednostka zamówiła u belgijskiego kontrahenta maszynę do produkcji opakowań. Maszyna nie wymaga montażu. Wartość zamówionego towaru wyniosła 60 000 euro. Strony uzgodniły, że przed dostawą towaru nabywca przekaże dostawcy zaliczkę w wysokości 20 000 euro.

-

Zaliczka została przekazana 6 sierpnia. Do rozchodu waluty z rachunku bankowego zastosowano kurs średni ogłoszony przez NBP w dniu 5 sierpnia, który wynosił 4,00 zł/euro (kurs przykładowy).

-

Zapłaty zaliczki dokonano z rachunku walutowego, na którym znajdowały się środki pieniężne w kwocie 30 000 euro zakupione w banku po kursie 4,20 zł/euro.

-

Nabycie maszyny do produkcji opakowań nastąpiło 1 września, co udokumentowała faktura wystawiona przez belgijskiego kontrahenta w dniu 25 sierpnia. Kurs średni waluty ogłoszony przez NBP na dzień 24 sierpnia wynosił 4,10 zł (kurs przykładowy).

Maszyna będzie wykorzystywana wyłącznie do czynności opodatkowanych VAT.

-

Maszynę do produkcji opakowań oddano do używania 8 września.

-

Pozostałą część zobowiązania w kwocie 40 000 euro jednostka uregulowała 15 września. Zapłata została wyceniona po kursie średnim NBP z dnia 14 września, który wynosił 3,90 zł (kurs przykładowy). Na rachunku walutowym znajdują się środki pieniężne wycenione po kursie średnim NBP, który wynosił 4,00 zł/euro.

Ewidencja zdarzeń związanych z nabyciem środka trwałego w walucie obcej, na poczet którego przekazano zaliczkę, może przebiegać następująco:

Zapisy w księgach rachunkowych sierpnia:

-

-

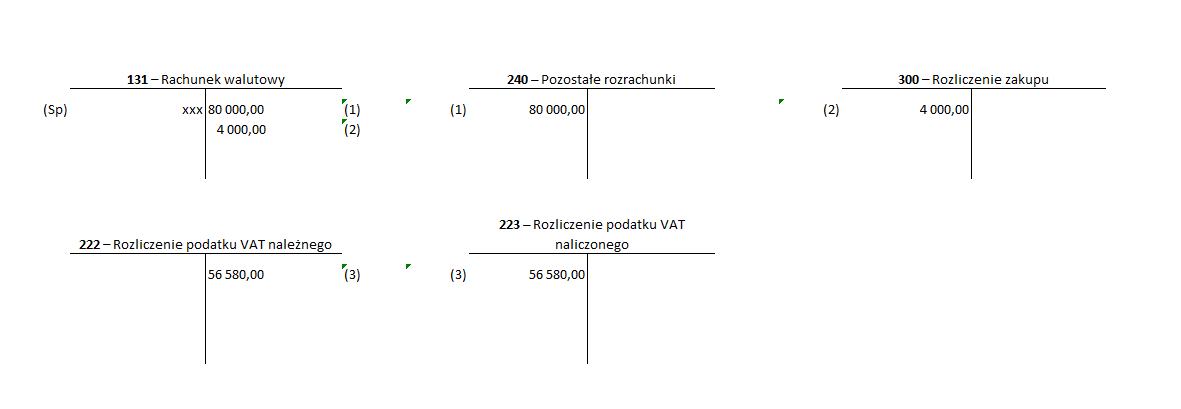

WB - zapłata zaliczki na poczet nabycia środka trwałego (20 000 euro x 4,00 zł/euro)

-

Wn konto 240 "Pozostałe rozrachunki" 80 000 zł

Ma konto 131 "Rachunek walutowy" 80 000 zł

-

-

PK - ujemna różnica kursowa od własnych środków pieniężnych (20 000 euro x (4,20 zł euro - 4,00 zł/euro))

-

Wn konto 300 "Rozliczenie zakupu" 4000 zł

Ma konto 131 "Rachunek walutowy" 4000 zł

3. PK - podatek VAT należny i podatek naliczony, który podlega odliczeniu

(60 000 euro x 4,10 zł/euro x 23%)

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 56 580 zł

Ma konto 222 "Rozliczenie podatku VAT należnego" 56 580 zł

Zapisy w księgach rachunkowych września:

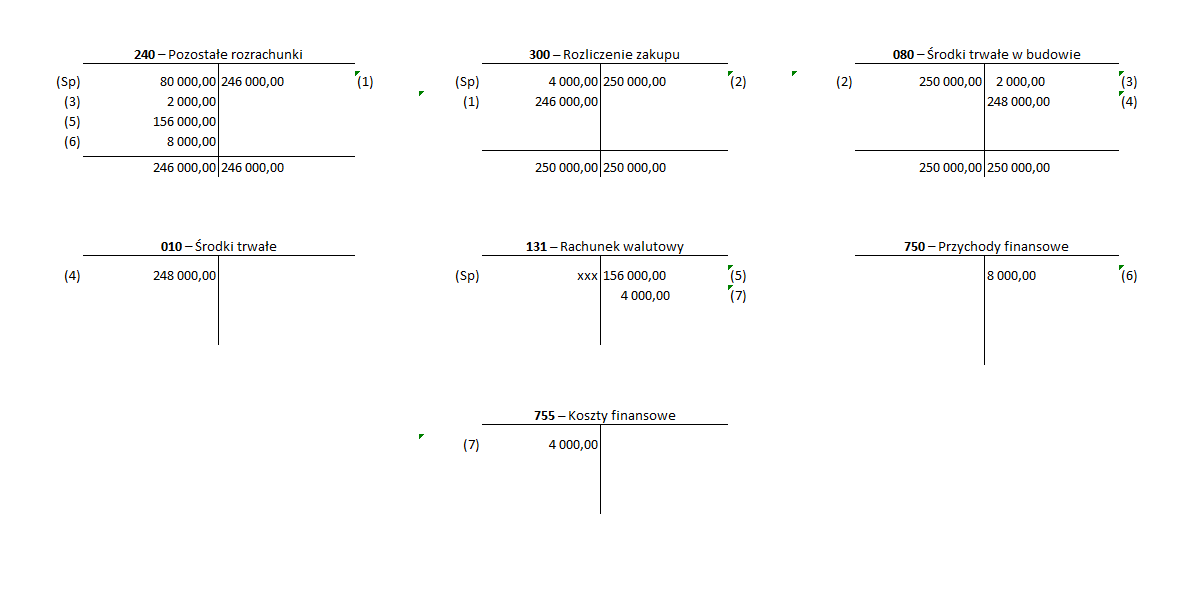

1. Faktura zakupu - nabycie środka trwałego (60 000 euro x 4,10 zł/euro)

Wn konto 300 "Rozliczenie zakupu" 246 000 zł

Ma konto 240 "Pozostałe rozrachunki" 246 000 zł

2. PK - rozliczenie zakupu środka trwałego (246 000 zł + 4 000 zł)

Wn konto 080 "Środki trwałe w budowie" 250 000 zł

Ma konto 300 "Rozliczenie zakupu" 250 000 zł

3. PK - dodatnia różnica kursowa powstała na rozrachunkach w związku z przekazaną zaliczką (20 000 euro x (4,10 zł/euro - 4,00 zł/euro)

Wn konto 240 "Pozostałe rozrachunki" 2000 zł

Ma konto 080 "Środki trwałe w budowie" 2000 zł

4. OT - przyjęcie środka trwałego do używania

Wn konto 010 "Środki trwałe" 248 000 zł

Ma konto 080 "Środki trwałe w budowie" 248 000 zł

5. WB - zapłata pozostałej części zobowiązania (40 000 euro x 3,90 zł)

Wn konto 240 "Pozostałe rozrachunki" 156 000 zł

Ma konto 131 "Rachunek walutowy" 156 000 zł

6. PK - dodatnia różnica kursowa powstała na rozrachunkach w związku z zapłatą pozostałej części zobowiązania (40 000 euro x (4,10 zł/euro - 3,90 zł/euro)

Wn konto 240 "Pozostałe rozrachunki" 8000 zł

Ma konto 750 "Przychody finansowe" 8000 zł

7. PK - ujemna różnica kursowa od własnych środków pieniężnych (40 000 euro x (4,00 zł/euro - 3,90 zł/euro)

Wn konto 755 "Koszty finansowe" 4000 zł

Ma konto 131 "Rachunek walutowy" 4000 zł

Podstawa prawna:

-

art. 15 ust. 1, art. 15a ust. 2-4, 7 i 8, art. 16g ust. 5 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz. U. z 2016 r. poz. 1888; ost.zm. Dz.U. z 2017 r. poz. 1089

-

art. 11a ust. 2, art. 22g ust. 5, art. 24c ust. 2-4, 7 i 8 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2016 r. poz. 2032; ost.zm. Dz.U. z 2017 r. poz. 1089

-

art. 30 ust. 2, art. 34 ust. 4 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 1089

-

art. 20 ust. 5, art. 31a ust. 1, art. 86 ust. 10, ust. 10b pkt 2 i ust. 11 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2017 r. poz. 1221

Aneta Szwęch

praktyk, autorka publikacji z zakresu podatków i rachunkowości