11/2017, data dodania: 30.10.2017

11/2017, data dodania: 30.10.2017 Środki trwałe dokumentowanie, ewidencja, inwentaryzacja - część I

Wstęp

Uchwałą nr 4/2017 z 3 kwietnia 2017 r. Komitet Standardów Rachunkowości przyjął nowy Krajowy Standard Rachunkowości nr 11 "Środki trwałe". W KSR 11 w sposób kompleksowy zostały uregulowane kwestie związane z dokumentowaniem i ujmowaniem w księgach rachunkowych środków trwałych oraz operacji wpływających na zmniejszenie i zwiększenie wartości tych aktywów, które dotąd funkcjonowały w ramach praktyki rachunkowości.

KSR 11 ma po raz pierwszy zastosowanie w jednostkach organizacyjnych sektora publicznego, które postanowiły o stosowaniu wszystkich Krajowych Standardów Rachunkowości w swoich politykach rachunkowości, od roku obrotowego rozpoczynającego się 1 stycznia 2017 r. W jednostkach, które nie przyjęły wszystkich KSR w sposób ogólny, w każdym przypadku wystąpienia w działalności jednostki transakcji, zdarzenia lub warunku, będących sprawami, których przepisy o rachunkowości nie regulują, ich kierownicy są zobowiązani do szczegółowego opracowania i uzasadnienia przyjętych zasad (polityki) rachunkowości w tych sprawach. Stosowanie KSR przy formułowaniu zasad (polityki) rachunkowości przez jednostki sektora finansów publicznych nie jest obowiązkowe. Ponieważ jednak ich przyjęcie w sprawach nieuregulowanych przez ustawę o rachunkowości zapewnia rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego, jednostki powinny uwzględniać i uregulować w sposób w nich wskazany kwestie nieustalone w przepisach ogólnie obowiązujących.

Celem dwuczęściowego Poradnika jest przedstawienie zasad gospodarowania i ewidencjonowania środków trwałych w jednostkach sektora finansów publicznych, z uwzględnieniem postanowień KSR 11, które ze względu na przedmiot regulacji mogą mieć zastosowanie w tych jednostkach (odpowiadają szczególnym zasadom gospodarowania rzeczowymi aktywami trwałymi i zrównanymi z nimi prawami: prawem użytkowania wieczystego gruntu, spółdzielczym prawem do lokalu użytkowego i spółdzielczym własnościowym prawem do lokalu mieszkalnego).

W części I są omówione zagadnienia będące przedmiotem standaryzacji. Podano ich praktyczne zastosowanie na przykładach operacji występujących w jednostkach organizacyjnych sektora publicznego. Z Poradnika można m.in. dowiedzieć się:

- jakie są zasady uznawania składnika majątkowego za środek trwały, z zastosowaniem kryteriów: postaci środka trwałego, okresu ekonomicznej użyteczności, kompletności i zdatności do użytkowania, przeznaczenia na własne potrzeby jednostki, wartości istotnej,

- jak tworzy się obiekty inwentarzowe środków trwałych,

- jak prawidłowo ustala się wartość początkową środków trwałych w cenie nabycia, kosztach wytworzenia, wartości szacowanej,

- w jaki sposób dokonywać zmian wartości początkowej i granic obiektów środków trwałych w trakcie ich użytkowania,

- jak rozliczać nakłady ponoszone na środki trwałe w trakcie ich użytkowania,

- kiedy należy zaprzestać ujmowania środków trwałych w ewidencji księgowej,

- jakie są zasady przeprowadzania inwentaryzacji środków trwałych metodami spisu z natury i weryfikacji zapisów księgowych z dokumentacją źródłową.

W części II zostaną omówione - krok po kroku - zasady przeprowadzania, dokumentowania i ujmowania w ewidencji księgowej operacji gospodarczych dotyczących środków trwałych, charakterystycznych dla różnych typów jednostek organizacyjnych sektora publicznego. Ponadto będą przedstawione wzory wypełnionych dokumentów księgowych. Przedstawione zostaną także sposoby korygowania najczęstszych nieprawidłowości spotykanych w ewidencji środków trwałych w jednostkach tego sektora. Przedmiotem osobnego opracowania będą zasady amortyzacji bilansowej środków trwałych ujęte w KSR 11 i ich praktyczne zastosowanie w różnych typach jednostek sektora finansów publicznych.

Dopełnieniem całości jest dodatek specjalny zawierający zestaw testów kontrolnych. Za ich pomocą można samodzielnie skontrolować prawidłowość najważniejszych aspektów związanych z dokumentowaniem obrotu, ewidencją środków trwałych i środków trwałych w budowie, a także wyeliminować stwierdzone błędy.

1. Definicja środków trwałych

Środki trwałe zostały zdefiniowane w art. 3 ust. 1 pkt 15 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor) jako rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Do środków trwałych zalicza się w szczególności następujące rzeczy:

- nieruchomości, w tym grunty, budowle i budynki, a także będące odrębną własnością lokale,

- maszyny, urządzenia, środki transportu i inne rzeczy,

- ulepszenia w obcych środkach trwałych,

- inwentarz żywy.

Do środków trwałych zalicza się również rzeczowe prawa majątkowe, takie jak:

- prawo użytkowania wieczystego gruntu,

- spółdzielcze własnościowe prawo do lokalu mieszkalnego,

- spółdzielcze prawo do lokalu użytkowego.

Cechy rzeczowych aktywów trwałych

(art. 3 ust. 1 pkt 12, 13 i 18 uor)

-

Mają wiarygodnie ustaloną wartość (określaną według ceny nabycia, kosztu wytworzenia lub innej wartości, którą można wiarygodnie ustalić).

-

Powstały w wyniku przeszłych zdarzeń (czyli zostały już nabyte, wytworzone).

-

W przyszłości spowodują wpływ do jednostki korzyści ekonomicznych (np. przez wytwarzanie za ich pomocą produktów czy usług).

-

Ich przewidywany okres ekonomicznej przydatności w danej jednostce jest dłuższy niż rok.

-

Są kontrolowane przez jednostkę, co przejawia się tym, że jednostka jest uprawniona do czerpania korzyści z tych składników oraz ponosi ryzyko związane z uzyskaniem tych korzyści (stanowią własność jednostki lub są jej oddane w leasing spełniający wymogi z art. 3 ust. 4 uor).

-

Są przeznaczone na potrzeby jednostki.

W państwowych i samorządowych jednostkach budżetowych oraz samorządowych zakładach budżetowych do środków trwałych zalicza się ponadto środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, otrzymane przez jednostkę organizacyjną w zarząd lub użytkowanie i przeznaczone na potrzeby tej jednostki (§ 2 pkt 5 rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej - dalej: stare rozporządzenie w sprawie zasad rachunkowości oraz planów kont, oraz § 2 pkt 5 obowiązującego od 1 stycznia 2018 r. rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej - dalej: nowe rozporządzenie w sprawie rachunkowości oraz planów kont). Poszerzenie definicji środków trwałych w przypadku jednostek organizacyjnych sektora finansów publicznych niemających osobowości prawnej o środki trwałe znajdujące się w ich zarządzie lub użytkowaniu koresponduje z zasadami funkcjonowania tych jednostek. Zasady te są określone w:

- art. 12 ust. 2 ustawy z 27 sierpnia 2009 r. o finansach publicznych (dalej: uofp) - zgodnie z którym odpowiedni organ państwa lub jednostki samorządu terytorialnego przy tworzeniu jednostki budżetowej powinien określić mienie przekazywane jej w zarząd,

- art. 16 ust. 2 uofp - zgodnie z którym odpowiedni organ jednostki samorządu terytorialnego przy tworzeniu samorządowego zakładu budżetowego powinien określić składniki majątkowe przekazywane mu w użytkowanie.

Wymienione jednostki organizacyjne nie są właścicielami składników mienia Skarbu Państwa lub jednostki samorządu terytorialnego - właścicielem jest Skarb Państwa lub jednostka samorządu terytorialnego, która jest organem założycielskim dla tych jednostek organizacyjnych. Dotyczy to nie tylko składników mienia, w które zostały one wyposażone przez organy założycielskie przy ich utworzeniu, lecz także składników mienia nabywanych w toku ich działalności. Mienie to jest w posiadaniu jednostek organizacyjnych, które je nabyły, ale jest nabywane na własność Skarbu Państwa (jednostki państwowe) lub jednostki samorządu terytorialnego (jednostki samorządowe). Z tego względu, aby nie było wątpliwości, czy jednostki te kontrolują użytkowane przez nie środki trwałe, definicja środków trwałych będących w posiadaniu tych jednostek jest szersza niż wynikająca z uor.

Przedmiot majątkowy (lub prawo rzeczowe) może być uznane za środek trwały tylko jeśli spełnia wszystkie ww. warunki.

Ocena ich spełniania powinna być dokonywana na dzień przyjęcia tego przedmiotu (prawa) do użytkowania, tj. na dzień, w którym jednostka zakończyła wykonywanie wszystkich czynności faktycznych i prawnych warunkujących jego użytkowanie. Przyjęcie środka trwałego do użytkowania należy odpowiednio udokumentować (zgodnie z postanowieniami polityki rachunkowości danej jednostki).

1.1. Okres ekonomicznej użyteczności środków trwałych

Za środek trwały może być uznany wyłącznie składnik majątkowy, który jednostka zamierza wykorzystywać na własne potrzeby przez okres trwający dłużej niż rok. Przy szacowaniu okresu ekonomicznej użyteczności można wykorzystywać jednostki czasu (dni, miesiące, lata) lub inne jednostki, właściwe dla określenia czasu trwania możliwości faktycznych lub prawnych użytkowania danej rzeczy, takie jak np.: liczba godzin pracy, liczba przejechanych kilometrów, liczba wytworzonych produktów.

Przykład

Jednostka zamierza użytkować zakupiony samochód osobowy do jazd służbowych do czasu przejechania przez niego 200 000 km, a następnie wymienić go na nowy. Rozwiązanie to jest podyktowane wysokimi kosztami napraw wyeksploatowanych pojazdów. Na podstawie średniej liczby przejeżdżanych kilometrów w jazdach służbowych w ciągu roku jednostka ustaliła, że nowo zakupiony pojazd będzie eksploatowany przez 3 lata, tak więc spełnia warunek ekonomicznej użyteczności konieczny do uznania tego pojazdu za środek trwały.

Przy ustalaniu czasu trwania okresu ekonomicznej użyteczności środka trwałego jednostka powinna brać pod uwagę kryteria podane w ramce.

Kryteria ustalania długości okresu ekonomicznej przydatności środka trwałego

1. Kryteria obiektywne - niezależne od jednostki - wynikające z:

-

właściwości rzeczy (np. trwałości wynikającej z gatunku i rodzaju materiałów, z jakich została wykonana),

-

właściwości prawa rzeczowego (np. użytkowanie wieczyste ustanawiane jest zgodnie z art. 236 § 1 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny; dalej: k.c., na okres nie krótszy niż 40 lat i nie dłuższy niż 99 lat) lub czasu trwania stosunku prawnego będącego podstawą posiadania rzeczy przez jednostkę (nieruchomość może być oddana jednostce budżetowej w trwały zarząd na czas oznaczony, np. 5 lat),

-

różnych uwarunkowań zewnętrznych, na które jednostka nie ma wpływu (np. tempo postępu technologicznego, okres trwania pozwolenia na użytkowanie).

2. Kryteria subiektywne wynikające ze specyfiki działalności danej jednostki, powodujące wydłużenie się lub skrócenie okresu ekonomicznej przydatności, takie jak np.:

-

szczególne warunki eksploatacji środka trwałego,

-

ponadprzeciętna lub mniejsza od przeciętnej intensywność eksploatacji,

-

niemożność wykonywania konserwacji i wymiany zużytych części z zalecaną przez producenta częstotliwością.

Przykład

Jednostka zamierza kupić samochód osobowy przeznaczony do odbywania podróży służbowych. Zgodnie z informacjami producenta pojazd powinien działać bezawaryjnie (pod warunkiem wykonywania zalecanych przeglądów i konserwacji) przez około 3 lata albo do przejechania 150 000 km. Ponieważ pojazd służbowy w jednostce będzie wykorzystywany z ponadprzeciętną intensywnością (około 75 000 km rocznie) i w trudnych warunkach (zła jakość dróg, teren górzysty, drogi gruntowe, maksymalne dopuszczalne obciążenie), jednostka przyjęła, że maksymalny okres użytkowania samochodu wyniesie 2 lata, po upływie których pojazd zostanie sprzedany.

Składniki aktywów, które jednostka zamierza wykorzystywać na własne potrzeby w okresie krótszym niż rok, nie mogą być uznane za środki trwałe, nawet jeśli obiektywnie rzecz biorąc takie przedmioty normalnie mogą być wykorzystywane powyżej roku. Koszty nabycia (wytworzenia) takich składników zalicza się do kosztów bieżących okresu, w którym zostały poniesione.

1.2. Kompletność środka trwałego

Zgodnie z postanowieniami Krajowego Standardu Rachunkowości nr 11 "Środki trwałe", przyjętego uchwałą Komitetu Standardów Rachunkowości Nr 4/2017 z 3 kwietnia 2017 r. (dalej: KSR 11) środek trwały jest kompletny, jeżeli może realizować przypisane mu funkcje. Oznacza to, że spełnia wszystkie warunki techniczne (pod względem konstrukcyjnym) i prawne przewidziane dla danej kategorii środków trwałych, a w szczególności zawiera wszystkie części składowe.

Przez część składową środka trwałego należy rozumieć nieodłączny element środka trwałego warunkujący jego użytkowanie, który nie może być od niego odłączany bez istotnego uszczerbku dla zdatności środka trwałego do użytkowania. Część składowa jest powiązana fizycznie (wchodzi fizycznie w skład danego środka trwałego) lub prawnie ze środkiem trwałym. Częścią składową jest np.:

- skrzynia biegów, silnik, akumulator w samochodzie,

- silnik w kosiarce samobieżnej,

- kondygnacja budynku,

- jednostka centralna, monitor i klawiatura w zespole komputerowym,

- oprogramowanie systemowe w zespole komputerowym.

W przypadku niektórych kategorii środków trwałych regulacje prawne określają wykaz części składowych, które muszą one mieć, aby można było je uznać za kompletne, a w konsekwencji dopuścić do użytkowania. Spełnianie tych warunków zazwyczaj wymaga poświadczenia w określony sposób (np. przez wydanie zezwolenia na użytkowanie budynku, wydanie świadectwa dopuszczenia pojazdu do ruchu itp.).

Oprócz części składowych środek trwały może być wyposażony w części:

- dodatkowe,

- peryferyjne.

Częścią dodatkową (inaczej dodatkowym wyposażeniem) jest element środka trwałego, który zwiększa jego walory użytkowe, ale nie jest niezbędny do jego funkcjonowania lub nie powoduje ograniczenia w jego użytkowaniu. Część dodatkowa wchodzi fizycznie w skład środka trwałego lub jest z nim w inny sposób trwale związana (fizycznie lub prawnie) i sama nie może być uznana za kompletny składnik aktywów. Częścią dodatkową może być np.: radioodtwarzacz samochodowy, klimatyzacja zamontowana w samochodzie osobowym, rolety antywłamaniowe zamontowane w budynku, sieć teleinformatyczna zamontowana w budynku.

Częścią peryferyjną jest element fizycznie (konstrukcyjnie) niewchodzący w skład środka trwałego, który realizuje samodzielnie określone funkcje użytkowe. Część peryferyjna nie warunkuje możliwości użytkowania środka trwałego, z którym ma być powiązana, a jej brak nie ogranicza jego właściwości użytkowych. Część peryferyjna może:

- wchodzić w skład środka trwałego, z którym jest powiązana;

- stanowić odrębny środek trwały:

- użytkowany w stałym powiązaniu z więcej niż jednym środkiem trwałym,

- czasowo przyłączany do różnych środków trwałych.

Przykłady

Przykładem części peryferyjnych są różne urządzenia dodatkowe zespołów komputerowych, takie jak drukarki czy urządzenia wielofunkcyjne (połączenie drukarki, kserokopiarki i skanera), stabilizatory napięcia. Urządzenia te mogą być na stałe przypisane do określonego zespołu komputerowego i służyć wyłącznie do jego obsługi - wtedy stanowią jeden obiekt inwentarzowy z jednostką centralną, monitorem i klawiaturą składającymi się na zestaw, jako jego części peryferyjne (mają ten sam numer inwentarzowy, a ich wartość składa się na wartość początkową całego środka trwałego). W przypadku ich odłączenia od tego zespołu w celu przyłączenia do innego zespołu trzeba to odzwierciedlić w ewidencji środków trwałych. Wówczas należy:

-

zmniejszyć o wartość odłączonej części peryferyjnej (oraz proporcjonalnie dotychczasowego umorzenia przypadającego na tę część) wartość początkową i umorzenie zespołu komputerowego, od którego następuje odłączenie, a następnie powiększyć o te kwoty wartość początkową i umorzenie zespołu, do którego część peryferyjna jest dołączana,

-

dokonać kasacji podnumeru inwentarzowego odłączonej części i nadać jej nowy podnumer części peryferyjnej, właściwy dla zespołu komputerowego, z którym zostanie połączona.

Jeśli natomiast urządzenia te nie są na stałe połączone w zespół komputerowy, lecz:

-

służą jednocześnie do obsługi kilku zespołów komputerowych (np. drukarka podłączona do kilku komputerów),

-

stanowią sprzęt zapasowy, przyłączany do czasowego użytku do różnych zespołów komputerowych (np. drukarka, która jest urządzeniem zastępczym, przyłączanym do różnych zespołów w razie awarii drukarek stanowiących normalnie ich części peryferyjne, na czas ich naprawy lub wymiany na nowe),

w ewidencji powinny stanowić odrębny obiekt inwentarzowy środków trwałych, z własnym numerem inwentarzowym.

W przypadku budynków częściami peryferyjnymi mogą być obiekty takie jak parking lub ogrodzenie, jeśli służą do obsługi wyłącznie tego budynku. Wówczas są częściami obiektu inwentarzowego - budynku. Jeśli jednak takie obiekty jak parking czy ogrodzenie służą do obsługi więcej niż jednego budynku lub nie są funkcjonalnie powiązane z żadnym budynkiem, w ewidencji środków trwałych powinny stanowić samodzielne obiekty inwentarzowe.

Części dodatkowe i części peryferyjne mogą być dołączane do i odłączane od środka trwałego w czasie jego użytkowania. Mogą być także przełączane między różnymi środkami trwałymi (trwale lub czasowo). Środek trwały można uznać za kompletny, mimo że nie są do niego dołączone części dodatkowe lub części peryferyjne.

1.3. Zdatność do użytkowania środka trwałego

Aby składnik majątkowy mógł być uznany za środek trwały, musi być zdatny do użytkowania. Ocena zdatności do użytkowania obejmuje trzy aspekty (patrz ramka).

Kryteria oceny zdatności do użytkowania środka trwałego

-

Kompletność środka trwałego.

-

Spełnienie wymogów prawnych, warunkujących dopuszczenie środka trwałego do użytkowania.

-

Spełnienie wymogów wewnętrznych jednostki, odpowiednich do miejsca i warunków użytkowania środka trwałego.

Środek trwały zdatny do używania musi spełniać wszystkie te wymienione w ramce aspekty jednocześnie.

Spełnienie wymogów prawnych użytkowania środków trwałych dotyczy różnych rodzajów środków trwałych, dla których rozpoczęcie ich użytkowania wiąże się z koniecznością uzyskania przez jednostkę różnego rodzaju zezwoleń, zaświadczeń, certyfikatów, atestów. Do takich środków trwałych zalicza się przede wszystkim budynki i budowle, środki transportu oraz niektóre rodzaje maszyn i urządzeń. Dopóki jednostka nie uzyska wszystkich wymaganych prawem w przypadku danego środka trwałego zezwoleń, środek trwały nie spełnia warunku zdatności do używania. W przypadku zezwoleń wydawanych w formie decyzji administracyjnej zdatność do użytkowania następuje nie z chwilą wydania takiej decyzji, a dopiero z chwilą jej uprawomocnienia.

Przykłady

Zgodnie z wymogami art. 55 ustawy z 7 lipca 1994 r. - Prawo budowlane (dalej: Prawo budowlane) przed przystąpieniem do użytkowania obiektu budowlanego należy uzyskać decyzję o pozwoleniu na użytkowanie, jeśli na budowę takiego obiektu było wymagane pozwolenie na budowę i jest on zaliczany do jednej z kategorii obiektów wymienionych w tym przepisie w załączniku do tej ustawy. Bez uzyskania takiej decyzji budynek (budowla) nie może zostać uznany za środek trwały zdatny do użytkowania.

Szkoła zakupiła wyposażenie do kuchni o wartości 5600 zł - kuchnię gastronomiczną, dwunastopalnikową, zasilaną gazem sieciowym. Kuchnia ta musi być użytkowana w następujących warunkach:

-

musi być zainstalowana w odległości co najmniej 50 cm od okien i drzwi (w celu uniknięcia zgaśnięcia płomienia),

-

w pomieszczeniu kuchni musi być wentylacja grawitacyjna,

-

nad kuchnią musi znajdować się okap wentylacyjny o odpowiedniej powierzchni.

Montaż kuchni (w tym podłączenie kuchni do gazu sieciowego) musi być wykonany przez osobę mającą stosowne uprawnienia, co jest dokumentowane w formie zaświadczenia wydawanego przez tę osobę.

Kuchnia gastronomiczna może zostać uznana za zdatną do użytkowania dopiero po spełnieniu wszystkich tych warunków. Powinno to być potwierdzone w formie protokołu odbioru sporządzonego przez wyznaczonego pracownika jednostki. Do protokołu należy załączyć zaświadczenie wydane przez osobę mającą uprawnienia do montażu urządzeń gazowych.

Z kolei wymogi wewnętrzne jednostki, które należy spełnić, aby środek trwały był zdatny do używania, zależą od warunków docelowych, w jakich dany środek trwały ma być użytkowany. Wymogi te powinny określać komórki jednostki wskazane w jej polityce rachunkowości - adekwatnie do rodzaju środka trwałego. W praktyce obowiązek ten należy do wydzielonych komórek organizacyjnych zajmujących się gospodarką środkami trwałymi lub do komórek, które będą odpowiedzialne za użytkowanie środka trwałego.

Przykład

Samorządowy zakład budżetowy zakupił dwie wiertarko-frezarki, które wymagają posadowienia na dostosowanych do nich fundamentach. Maszyny te mogą zostać uznane za zdatne do użytkowania dopiero po wykonaniu fundamentów i zamontowaniu na nich wiertarko-frezarek.

Zdatność do użytkowania środka trwałego oceniają w ramach tzw. odbioru środka trwałego wyznaczeni pracownicy jednostki (może to wynikać z regulaminu organizacyjnego jednostki, zakresu czynności bądź imiennego upoważnienia). W przypadku środków trwałych, których ocena kompletności i zdatności do użytkowania wymaga specjalistycznej wiedzy i/lub przeprowadzenia prób, wskazane jest, aby ich zdatność do użytkowania była oceniana komisyjnie.

Skład komisji odbiorowej powinien wyznaczyć kierownik jednostki w drodze zarządzenia wewnętrznego. Do komisji odbiorowej powołuje się pracowników jednostki. W czynnościach odbiorowych mogą brać udział także przedstawiciele dostawcy środka trwałego, jeśli odpowiednie postanowienia zostały zawarte w umowie o wykonanie usług (wytworzenie środka trwałego) lub dostaw. Komisje odbiorowe mogą być powołane na stałe (do oceny zdatności do używania określonego rodzaju środków trwałych) lub jednorazowo - do oceny zdatności do używania jednego lub więcej środków trwałych nabytych w ramach jednej dostawy.

Zdatność do użytkowania środka trwałego wymaga potwierdzenia w formie dokumentu. Standardowo stosowanym w tym celu dokumentem jest protokół odbioru sporządzany przez komisję odbiorową. Do protokołu odbioru załącza się wyniki testów i badań, jeśli prawo wymaga ich przeprowadzenia przed dopuszczeniem środka trwałego do używania.

W razie stwierdzenia przez przedstawicieli zamawiającego niezgodności dostarczonego środka trwałego z przedmiotem zamówienia lub jego uszkodzenia czy niekompletności, w protokole odbioru należy zamieścić odpowiednie postanowienia opisujące rodzaj stwierdzonych nieprawidłowości i wskazujące ewentualne terminy ich usunięcia.

Jeśli środek trwały po przeprowadzeniu czynności odbiorowych nie zostanie uznany za zdatny do używania, protokół odbioru podpisany przez osobę (komisję odbiorową) jest podstawą do wszczęcia przez jednostkę postępowania reklamacyjnego, w trybie i na zasadach określonych w przepisach ogólnie obowiązujących i/lub umowach wiążących jednostkę z wytwórcą (dostawcą) środka trwałego. Środek trwały nie może być przyjęty do używania, jeśli nie spełnia warunku zdatności do używania. Tak więc w czasie koniecznym do zakończenia postępowania reklamacyjnego (usunięcia usterek, wymiany środka trwałego na inny) nakłady na jego nabycie muszą pozostawać nierozliczone na koncie służącym do ewidencji nakładów na środki trwałe w budowie (inwestycje). Po zakończeniu postępowania reklamacyjnego i usunięciu usterek (wymianie środka trwałego na nowy) ponownie ocenia się zdatność środka trwałego do używania. Czynność tę trzeba udokumentować w protokole odbioru. Ocena negatywna (ustalenie, że środek trwały nie jest zdatny do używania w danej jednostce) jest podstawą do zerwania umowy dostaw (usług) i żądania kar umownych i/lub odszkodowania.

1.4. Przeznaczenie środka trwałego na własne potrzeby jednostki

Kolejnym warunkiem, jaki musi spełniać składnik majątkowy, aby mógł być uznany za środek trwały, jest przeznaczenie go na własne potrzeby jednostki.

Zgodnie z KSR 11 środek trwały jest przeznaczony na potrzeby jednostki, jeśli spełnia jeden z warunków podanych w ramce.

Warunki uznania środka trwałego za przeznaczony na potrzeby jednostki

-

Jest użytkowany w jednostce na potrzeby jej działalności operacyjnej (statutowej) o charakterze produkcyjnym, usługowym, handlowym lub administracyjnym.

-

Jest oddany do używania innym jednostkom na podstawie umowy najmu, dzierżawy lub innej o podobnym charakterze.

-

Jest oddany innym jednostkom w bezpłatne użyczenie, w zamian za określone korzyści, jakie uzyskuje jednostka oddająca.

W jednostkach sektora finansów publicznych obowiązuje generalna zasada, że zasób majątkowy należy wykorzystywać w sposób celowy, gospodarny i efektywny, dla realizacji celów statutowych tych jednostek. Szczegółowe zasady gospodarowania składnikami majątkowymi stanowiącymi własność Skarbu Państwa lub własność jednostek samorządu terytorialnego są regulowane przepisami ustawowymi.

W jednostkach sektora finansów publicznych mogą wystąpić przypadki, gdy środki trwałe ze względu na niespełnianie wymogu przeznaczenia na potrzeby jednostki nie są uznawane za środki trwałe w jednostce, która je nabyła (wytworzyła). Do takich przypadków zalicza się środki trwałe:

- nabywane w ramach centralizacji zamówień publicznych przez centralnego zamawiającego dla jednostek podległych,

- wytwarzane w ramach inwestycji prowadzonych przez jednostkę samorządu terytorialnego z przeznaczeniem dla podległych jednostek budżetowych,

- wytwarzane w ramach inwestycji w planie finansowym jednostki obsługującej w samorządowych centrach usług wspólnych (CUW) - dla obsługiwanych jednostek organizacyjnych.

W przypadku wymienionym w pkt 1 nabyte składniki majątkowe będą mogły być uznane za środki trwałe w jednostkach docelowych, dla których centralny zamawiający dokonał zamówień, natomiast w przypadkach z pkt 2 i 3 - w jednostkach budżetowych, które mają być docelowymi użytkownikami środków trwałych.

1.5. Wartość istotna środka trwałego

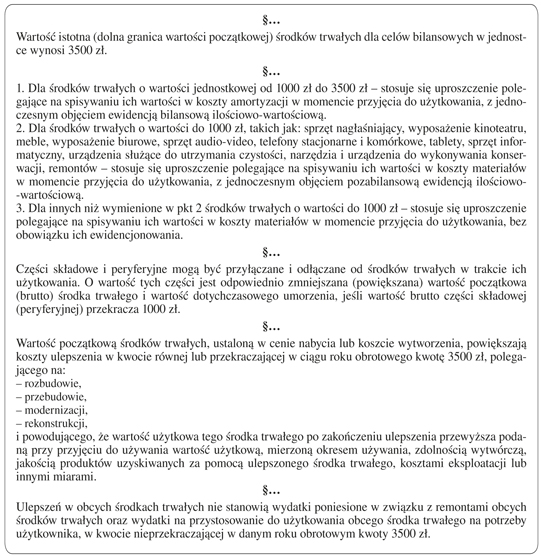

Ustawa o rachunkowości w definicji pojęcia "środki trwałe" nie odnosi się do kryterium wartościowego. A zatem składniki majątkowe spełniające kryteria zawarte w art. 3 ust. 1 pkt 15 uor są uznawane za środki trwałe, nawet jeśli ich wartość początkowa jest bardzo niska - choćby rzędu kilku-kilkunastu groszy czy złotych. Ponieważ jednak prowadzenie pełnej ewidencji księgowej w przypadku przedmiotów o tak niskiej wartości jest nieekonomiczne, w praktyce rachunkowości przyjęło się, że jednostki mogą w tym zakresie stosować uproszczenia dotyczące środków trwałych o wartości początkowej stanowiącej wartość nieistotną.

KSR 11 przewiduje, że dla składników majątkowych spełniających warunki uznania ich za środki trwałe, ale o wartości nieistotnej, możliwe jest stosowanie kilku różnych uproszczeń w ewidencji księgowej. W jednostkach budżetowych oraz samorządowych zakładach budżetowych - oprócz rozwiązań podanych w KSR - można stosować jeszcze inne, ustalone w § 6 ust. 3 starego rozporządzenia w sprawie rachunkowości oraz planów kont i pkt 3, 4, 11 oraz 51 załącznika nr 3 do tego rozporządzenia. W nowym rozporządzeniu w sprawie rachunkowości oraz planów kont rozwiązania te zostały utrzymane (w § 7 ust. 2 nowego rozporządzenia w sprawie zasad rachunkowości oraz planów kont i pkt 3, 4, 11 oraz 53 załącznika nr 3 do tego rozporządzenia).

Tabela 1. Rodzaje uproszczeń w ewidencji środków trwałych o wartości nieistotnej

| Postanowienia KSR 11 | Postanowienia starego i nowego rozporządzenia w sprawie zasad rachunkowości oraz planów kont |

| 1. Składnik majątkowy jest ujęty jako środek trwały i:

2. Składnik majątkowy nie jest ujęty jako środek trwały, a jego wartość początkowa zostaje odpisana z dniem oddania do użytkowania w koszty materiałowe:

| Jednorazowo, przez spisanie w koszty w miesiącu przyjęcia do używania, mogą być umarzane:

W razie zamieszczenia odpowiednich postanowień w polityce rachunkowości jednostki wymienione tam składniki majątkowe podlegają ewidencji ilościowo-wartościowej na kontach bilansowych 013 "Pozostałe środki trwałe" lub 014 "Zbiory biblioteczne", a ich umorzenie, ewidencjonowane na koncie 072 "Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych" odnosi się w koszty zużycia materiałów (konto 401 "Zużycie materiałów i energii"). |

Jednostki organizacyjne mogą albo wybrać jedno z rozwiązań podanych w tabeli 1, albo stosować jednocześnie kilka z nich - z tym że w polityce rachunkowości muszą określić, które z rozwiązań ma zastosowanie w odniesieniu dla jakich grup środków trwałych i dla jakich poziomów istotności ich wartości początkowej. Dolną granicę wartości środka trwałego, uznawaną za wartość nieistotną, należy ustalić w polityce rachunkowości danej jednostki. W polityce rachunkowości poziomy istotności powinny być określone także dla:

- nakładów na ulepszenie własnych środków trwałych,

- nakładów na ulepszenie obcych środków trwałych,

- istotnej pozostałości środka trwałego (w części polityki rachunkowości dotyczącej zasad amortyzowania środków trwałych),

- części dodatkowych i peryferyjnych, których przyłączenie lub odłączenie od środka trwałego nie wymaga korekty wartości początkowej (brutto) środka trwałego i jego dotychczasowego umorzenia.

Przy ustalaniu granic istotności kierownik jednostki powinien wziąć pod uwagę:

- przypuszczalną łączną wartość początkową składników, dla których stosowane będą uproszczenia w porównaniu do rocznej sumy kosztów (przychodów) lub aktywów (pasywów),

- zachowanie wymogu z art. 4 ust. 1 i 4 uor - zastosowane uproszczenia nie mogą w sposób istotny wpływać na obraz sytuacji majątkowej, finansowej oraz ustalenie wyniku finansowego jednostki,

- potrzebę ochrony mienia jednostki,

- przepisy podatkowe (za dolną granicę wartości początkowej środków trwałych można uznać granicę określoną w art. 16d ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych; dalej: updop, tj. 3500 zł, jeśli nie narusza to zasady istotności wyrażonej w art. 4 ust. 1 uor).

Przykład

Samorządowa instytucja kultury nie określiła w polityce rachunkowości dolnej granicy wartości środków trwałych. W tym względzie dla celów bilansowych stosowała przepisy updop. Kontrola zausterkowała jednak takie postępowanie jako błędne z tego powodu, że zasady uznawania składnika majątkowego za środek trwały ustalone w tej ustawie mają zastosowanie wyłącznie dla celów podatkowych (ustalania kosztów, jakie w związku z nabyciem środka trwałego mogą być uznane za koszty podatkowe obniżające podstawę opodatkowania tym podatkiem). Aby kwota 3500 zł, ustalona jako granica istotności w przepisach prawa podatkowego, mogła być stosowana do celów bilansowych, odpowiednie postanowienia muszą być zawarte w polityce rachunkowości danej jednostki organizacyjnej. Samorządowa instytucja kultury może przyjąć np. poniższe zasady.

Wzór. Postanowienia polityki rachunkowości samorządowej instytucji kultury na temat przyjętych granic istotności wartości środków trwałych oraz uproszczeń stosowanych w ewidencji środków trwałych

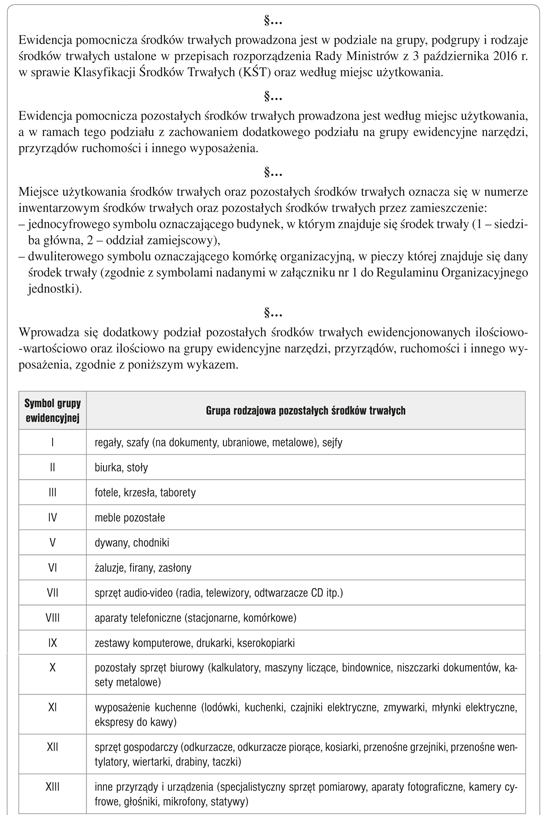

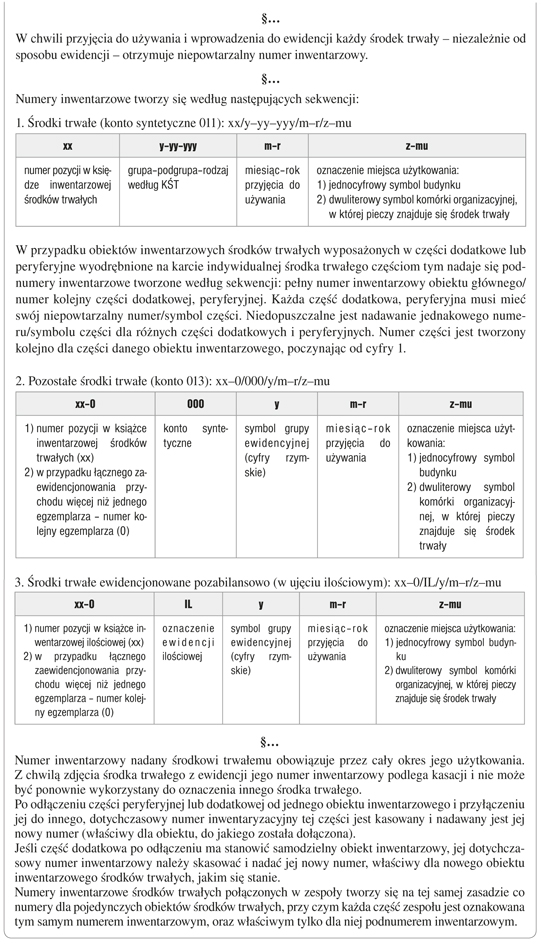

2. Zasady tworzenia obiektów inwentarzowych środków trwałych

Środki trwałe ujmuje się w ewidencji księgowej w jednostkach ewidencyjnych środków trwałych. Podstawową jednostką ewidencyjną środków trwałych jest obiekt inwentarzowy. Jego definicję zawiera rozporządzenie Rady Ministrów z 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych (KŚT); dalej: rozporządzenie w sprawie KŚT (które należy stosować w ewidencji księgowej jednostek od 1 stycznia 2018 r.). Obiektem inwentarzowym jest pojedynczy obiekt majątku trwałego spełniający określone funkcje w procesie wytwarzania wyrobów i świadczenia usług.

Obiekty inwentarzowe środków trwałych na potrzeby prowadzenia ich ewidencji, obliczania amortyzacji (zarówno bilansowej, jak i podatkowej) oraz dla celów statystycznych zostały uporządkowane w usystematyzowane zbiory, nazwane Klasyfikacją Środków Trwałych (dalej: KŚT). Jednostki sektora finansów publicznych, podobnie jak inne podmioty gospodarki narodowej, dla celów ewidencyjnych, podatkowych i sprawozdawczych są zobowiązane, na podstawie art. 30 pkt 2 w związku z art. 2 pkt 11 ustawy z 29 czerwca 1995 r. o statystyce publicznej, do stosowania w tym zakresie przepisów rozporządzenia w sprawie KŚT.

Według funkcji, jakie poszczególne obiekty inwentarzowe środków trwałych pełnią w procesie wytwarzania lub w toku nieprodukcyjnego użytkowania, rozróżnia się cztery zasadnicze zbiory środków trwałych podane w ramce.

Cztery podstawowe zbiory środków trwałych

-

Nieruchomości obejmujące grunty, budynki oraz budowle inżynierii lądowej i wodnej, które zapewniają odpowiednie warunki do prowadzenia procesów produkcyjnych oraz działalności nieprodukcyjnej.

-

Maszyny, urządzenia techniczne, przyrządy i narzędzia oraz inne ruchomości i wyposażenie, którymi oddziałuje się bezpośrednio na przedmioty pracy (takie jak surowce, materiały) oraz służące do wyposażenia.

-

Środki transportu służące do przewozu osób i transportu towarów.

-

Inwentarz żywy.

Z uwzględnieniem tych podstawowych zbiorów rozporządzenie w sprawie KŚT ustala trzystopniową klasyfikację (grupy, podgrupy i rodzaje). Według pierwszego stopnia podziału środki trwałe zalicza się do grup:

- 0 - "Grunty",

- 1 - "Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego",

- 2 - "Obiekty inżynierii lądowej i wodnej",

- 3 - "Kotły i maszyny energetyczne",

- 4 - "Maszyny, urządzenia i aparaty ogólnego zastosowania",

- 5 - "Maszyny, urządzenia i aparaty specjalistyczne",

- 6 - "Urządzenia techniczne",

- 7 - "Środki transportu",

- 8 - "Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane",

- 9 - "Inwentarz żywy".

Wymienione grupy środków trwałych dzielą się na drugim szczeblu podziału klasyfikacyjnego na podgrupy (symbol dwucyfrowy) oraz na trzecim szczeblu podziału na rodzaje (symbol trzycyfrowy).

Ustalenie obiektu inwentarzowego środków trwałych następuje po stwierdzeniu, że dany składnik majątkowy spełnia wszystkie wymogi stawiane przez uor oraz przepisy ustaw szczególnych, aby mógł być uznany za środek trwały. Przy ustalaniu obiektu inwentarzowego środka trwałego należy:

- wskazać granice obiektu (w tym jego części składowe) oraz określić ewentualne części dodatkowe i peryferyjne,

- przyporządkować środek trwały do określonej grupy, podgrupy i rodzaju KŚT (symbole cyfrowe tego przyporządkowania stanowią część numeru inwentarzowego obiektu środka trwałego).

2.1. Ogólne zasady tworzenia obiektów inwentarzowych środków trwałych

Pojedynczy obiekt inwentarzowy mogą stanowić:

- pojedynczy składnik majątkowy (np. kserokopiarka),

- pojedynczy składnik majątkowy wraz z częściami dodatkowymi i peryferyjnymi (budynek i służące wyłącznie do jego obsługi części peryferyjne, takie jak parking i ogrodzenie),

- prawo zaliczane do środków trwałych.

Wyjątkowo przepisy rozporządzenia w sprawie KŚT dopuszczają ujmowanie w ewidencji zbiorczych obiektów inwentarzowych środków trwałych składających się z dwóch lub więcej środków trwałych, z których każdy mógłby stanowić odrębny obiekt inwentarzowy, jednak ze względu na ich szczególne powiązanie wskazane jest ich łączne ujmowanie.

Zgodnie z KSR 11 środki trwałe, tworzące zbiorczy obiekt inwentarzowy, mogą być powiązane:

- funkcjonalnie,

- rodzajowo.

Zbiorczy obiekt inwentarzowy zespolony funkcjonalnie obejmuje środki trwałe zaliczane do jednej grupy i podgrupy KŚT, ale różne co do rodzaju, pełniące swą funkcję łącznie. Zasady tworzenia takich obiektów zbiorczych są wskazane w rozporządzeniu w sprawie KŚT, odrębnie dla każdej grupy rodzajowej środków trwałych, gdzie wskazane jest, w jaki sposób określa się granice indywidualnych i zbiorczych obiektów środków trwałych.

Przykład

W grupie 3 - "Kotły i maszyny energetyczne" odrębny obiekt inwentarzowy stanowią każdy oddzielny kocioł, turbina, prądnica prądu stałego, maszyna parowa tłokowa, koło wodne, silnik, prądnica synchroniczna, kompensator wirujący, układ napędowy elektryczny skojarzony, turbozespół, zespół prądotwórczy, zespół wiatrowo-elektryczny i przetwornica. W skład poszczególnego obiektu wchodzą także: fundamenty, podpory, konstrukcje wsporcze, ogrodzenia oraz przynależne elementy wyposażenia.

Maszyny współpracujące ze sobą, powiązane konstrukcyjnie w zestaw technologiczny, np. w formie agregatu, stanowią jeden obiekt.

Samodzielnym obiektem nie jest maszyna wbudowana konstrukcyjnie w inne maszyny, urządzenia lub aparaty, jak przykładowo silniki elektryczne powiązane konstrukcyjnie z obrabiarkami, pompami, sprężarkami, agregatami, pojazdami silnikowymi.

Zbiorczy obiekt inwentarzowy zespolony rodzajowo obejmuje środki trwałe identyczne lub podobne co do rodzaju (np. meble, latarnie, wiaty przystankowe), niezespolone funkcjonalnie. Tworzy się go wtedy, gdy wszystkie rzeczowe składniki aktywów trwałych wchodzące w skład tego obiektu i stanowiące części składowe tego obiektu:

- należą do tego samego rodzaju KŚT,

- są użytkowane w podobnych warunkach, spełniają zbliżone funkcje i nie zachodzi potrzeba ustalania amortyzacji odrębnie dla każdego z nich,

- jednorazowe odpisanie w koszty poszczególnych składników zbiorczego obiektu inwentarzowego zniekształciłoby wynik finansowy jednostki.

W opisanych warunkach art. 32 ust. 6 uor zezwala na uproszczone ustalanie odpisów amortyzacyjnych lub umorzeniowych przez dokonywanie zbiorczych odpisów dla grup środków trwałych zbliżonych rodzajem lub przeznaczeniem. W celu uproszczenia ewidencji księgowej takie obiekty ujmuje się jako jeden zbiorczy obiekt - na jednej karcie indywidualnej środka trwałego. W takim przypadku wszystkim elementom należy nadać ten sam numer inwentarzowy (z ewentualnym dodatkiem podnumeru inwentarzowego dla każdego środka trwałego tworzącego zbiorczy obiekt inwentarzowy).

Przykład

Samorządowa instytucja kultury po generalnym remoncie siedziby zakupiła w 2017 r. nowe meble na wyposażenie wszystkich pomieszczeń, w tym:

-

10 kompletów mebli biurowych, składanych indywidualnie na wymiar do poszczególnych pomieszczeń biurowych,

-

368 krzeseł do sali widowiskowo-teatralnej,

-

4 szafy wbudowane na stałe w konstrukcję budynku - w garderobach na zapleczu sali widowiskowo-teatralnej.

Wartość pojedynczych sztuk mebli wahała się w przedziale od 600 do 3200 zł. Łączna wartość zakupów wyniosła 1 055 080 zł i stanowiła istotną pozycję mającą wpływ na wynik finansowy, w razie jednorazowego spisania wartości tych mebli w koszty bieżące. Zgodnie z polityką rachunkowości instytucji środki trwałe o wartości początkowej nieistotnej (poniżej 3500 zł) powinny być w takiej sytuacji amortyzowane przy użyciu stawek amortyzacyjnych, z zastosowaniem uproszczenia polegającego na amortyzowaniu zbiorczych obiektów inwentarzowych.

W efekcie zakupione meble zostały zaewidencjonowane jako następujące obiekty inwentarzowe:

-

o wartość łączną szaf wbudowanych na stałe w konstrukcję budynku w kwocie 12 800 zł (4 szt. po 3200 zł każda) zwiększona została wartość początkowa budynku siedziby instytucji kultury, ponieważ zgodnie z postanowieniami polityki rachunkowości jednostki łączna wartość ulepszenia budynku z tego tytułu w 2017 r. przekraczała granicę istotności ustaloną dla ulepszeń środków trwałych jako 3500 zł w roku obrotowym,

-

368 krzeseł o wartości łącznej 242 880 zł (cena jednostkowa to 660 zł) zostało ujęte jako jeden zbiorczy obiekt inwentarzowy,

-

jako dziesięć osobnych zbiorczych obiektów inwentarzowych zostały ponadto zaewidencjonowane komplety mebli biurowych (komplet na wyposażeniu jednego pomieszczenia - jako osobny zbiorczy obiekt inwentarzowy, z założenia komplety te były robione na wymiar, na potrzeby konkretnych pomieszczeń i nie mogły być przenoszone do innych pomieszczeń).

W praktyce zbiorcze obiekty inwentarzowe zespolone rodzajowo można tworzyć, tak jak w przykładowej instytucji kultury, z zastosowaniem kryterium tego samego miejsca użytkowania lub połączenia w komplety (zestawy). Można też połączyć je w jeden zbiorczy obiekt inwentarzowy określonych rodzajowo środków trwałych (np. wiaty przystankowe użytkowane na terenie wszystkich miejscowości należących do gminy). Sposób tworzenia zbiorczych obiektów inwentarzowych zespolonych rodzajowo należy ustalić w polityce rachunkowości jednostki. Jednocześnie w polityce trzeba zamieścić postanowienia opisujące sposób prowadzenia kart indywidualnych środków trwałych dla tak utworzonych obiektów oraz sposób nadawania im numerów inwentarzowych i podinwentarzowych.

Przy tworzeniu zbiorczych obiektów inwentarzowych środków trwałych należy pamiętać, że nie można łączyć w obiekty zbiorcze środków trwałych:

- faktycznie i/lub prawnie połączonych w jedną całość, ale należących do różnych grup rodzajowych środków trwałych, czyli np. zbiorczym obiektem inwentarzowym nie może być nieruchomość składająca się z gruntu i budynku lub gruntu i budowli albo prawa użytkowania wieczystego gruntu połączonego z własnością posadowionych na nim budynków i budowli,

- o istotnej wartości początkowej, które powinny być w ewidencji ujmowane pojedynczo (np. kilku-kilkunastu budynków położonych na terenie jednej miejscowości, kilkudziesięciu-kilkuset działek gruntów użytkowanych na terenie miejscowości wchodzących w skład jednej gminy czy powiatu).

2.2. Szczególne zasady tworzenia obiektów inwentarzowych

Oprócz podanych wcześniej ogólnych zasad tworzenia obiektów inwentarzowych środków trwałych, przy ustalaniu granic środków trwałych należy brać pod uwagę także zasady szczególne. Zasady te wynikają z właściwości składników majątkowych klasyfikowanych przez KŚT do różnych grup rodzajowych środków trwałych, a także z różnych przepisów prawa definiujących np. pojęcia: budynki, budowle czy pojazdy dopuszczone do ruchu publicznego.

2.2.1. Obiekty inwentarzowe w grupie 0 - "Grunty"

Rozporządzenie w sprawie KŚT w kwestii zakresu rzeczowego środków trwałych należących do grupy 0 odwołuje się do rozporządzenia Ministra Rozwoju Regionalnego i Budownictwa z 29 marca 2001 r. w sprawie ewidencji gruntów i budynków (dalej: rozporządzenie w sprawie ewidencji gruntów). Pojedynczym obiektem inwentarzowym w tej grupie jest:

- grunt wyodrębniony w ewidencji gruntów, mający ustalone granice i nadany numer ewidencji gruntów,

- prawo użytkowania wieczystego gruntu (zgodnie z zakresem określonym w umowie o oddaniu gruntu w użytkowanie wieczyste).

W ewidencji pomocniczej dla każdej działki gruntu i dla każdego prawa użytkowania wieczystego gruntu powinna być założona odrębna karta indywidualna środka trwałego.

W kartach indywidualnych środków trwałych grunty identyfikuje się za pomocą numeru inwentarzowego, natomiast w opisie środka trwałego należy podać: oznaczenie według ewidencji gruntów, powierzchnię, numer księgi wieczystej (jeśli jest założona), adres nieruchomości (miejscowość, ulica, numer nieruchomości), rodzaj gruntu według danych z ewidencji gruntów. Ponieważ grunty nie podlegają amortyzacji (umorzeniu), w kartach pomijane są informacje na temat metody amortyzacji i stawki amortyzacyjnej oraz wartości odpisów amortyzacyjnych rocznych i wartości skumulowanej (umorzenia). Grunty ujmuje się w ewidencji według podgrup i rodzajów KŚT. Tutaj należy kierować się informacjami zawartymi w ewidencji gruntów.

Prawa użytkowania wieczystego klasyfikuje się do podgrup i rodzajów KŚT - zgodnie z klasyfikacją, jaka nadana jest gruntom oddanym w użytkowanie wieczyste.

Przykład

Jeśli w użytkowanie wieczyste oddano grunt oznaczony w ewidencji gruntów jako "tereny mieszkaniowe", prawo użytkowania wieczystego tych gruntów zalicza się do grupy 0, podgrupy 03 "Grunty zabudowane i zurbanizowane" rodzaju 030 "Tereny mieszkaniowe".

W kartach indywidualnych środków trwałych prawo użytkowania wieczystego gruntów identyfikuje się za pomocą numeru inwentarzowego, natomiast w opisie środka trwałego należy podać: oznaczenie gruntu oddanego w użytkowanie wieczyste według ewidencji gruntów, powierzchnię gruntu, numer księgi wieczystej (jeśli jest założona), adres nieruchomości (miejscowość, ulica, numer nieruchomości), rodzaj gruntu według danych z ewidencji gruntów, datę i numer aktu notarialnego, na podstawie którego jednostka nabyła prawo użytkowania wieczystego, oraz okres (w latach), na jaki zostało ustanowione. Należy mieć na względzie, że posiadany przez jednostkę składnik aktywów to prawo, które ma odrębną od gruntu wartość, określoną w akcie notarialnym. W ewidencji bilansowej należy ujmować wartość tego prawa, natomiast wartość samych gruntów może być w jednostce ewidencjonowana dla celów pozabilansowych. Ponieważ prawo użytkowania wieczystego podlega amortyzacji, w karcie indywidualnej należy podać informacje na temat metody amortyzacji i stawki amortyzacyjnej oraz wartości odpisów amortyzacyjnych rocznych i wartości skumulowanej (umorzenia).

Grunty oraz prawo użytkowania wieczystego gruntów, jako odrębne obiekty inwentarzowe środków trwałych, nie obejmują swymi granicami posadowionych na nich budowli i budynków, które klasyfikowane są w odrębnych grupach środków trwałych.

W przypadku gruntów i prawa użytkowania wieczystego KSR 11 nie przewiduje możliwości łączenia ich w zbiorcze obiekty inwentarzowe.

2.2.2. Obiekty inwentarzowe w grupie 1 - "Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego"

Rozporządzenie w sprawie KŚT definiuje budynki jako zadaszone obiekty budowlane, na trwale połączone z gruntem, wraz z wbudowanymi instalacjami i urządzeniami technicznymi, wykorzystywane do przebywania ludzi, zwierząt lub ochrony przedmiotów. Pojęcie "budynek" obejmuje również samodzielne podziemne obiekty budowlane, takie jak: centra handlowe, warsztaty, garaże podziemne.

Budynki mieszkalne są to obiekty budowlane, których co najmniej połowa całkowitej powierzchni użytkowej jest wykorzystywana do celów mieszkalnych. Budynki niemieszkalne są to obiekty budowlane wykorzystywane głównie na potrzeby niemieszkalne. Podział budynków na mieszkalne i niemieszkalne w KŚT oparty jest na przepisach rozporządzenia Rady Ministrów z 30 grudnia 1999 r. w sprawie Polskiej Klasyfikacji Obiektów Budowlanych (PKOB).

Do grupy 1 KŚT - oprócz budynków - zalicza się także samodzielne lokale mieszkalne i użytkowe.

Samodzielny lokal mieszkalny jest to wydzielona trwałymi ścianami w obrębie budynku izba lub zespół izb przeznaczonych na stały pobyt ludzi, które wraz z pomieszczeniami pomocniczymi służą zaspokajaniu ich potrzeb mieszkaniowych. Natomiast lokal użytkowy to część budynku zawierająca jedno pomieszczenie lub ich zespół, wydzielony stałymi przegrodami budowlanymi, albo cały budynek, niebędący mieszkaniem, pomieszczeniem technicznym, a także gospodarczym. Podobnie jak w przypadku grupy 0, również w grupie 1 - oprócz składników majątkowych o charakterze rzeczowym - klasyfikuje się prawa: spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego. Są one klasyfikowane w tych samych podgrupach i rodzajach co samodzielne lokale użytkowe danego przeznaczenia.

O zaliczeniu budynku (lokalu) do właściwej podgrupy i rodzaju decyduje jego przeznaczenie oraz związana z tym konstrukcja i wyposażenie, a nie faktyczny sposób użytkowania, który w praktyce może być niezgodny z przeznaczeniem. O zmianie pierwotnego przeznaczenia na stałe decyduje każdorazowo wykonanie odpowiednich robót budowlano-adaptacyjnych. W przypadku budynków (lokali) o różnym przeznaczeniu o zaliczeniu obiektu do właściwej podgrupy i rodzaju decyduje ich główne przeznaczenie.

Obiekt inwentarzowy stanowiący budynek obejmuje obiekt podstawowy, do którego zalicza się:

- budynek, którego granice stanowią zewnętrzne powierzchnie ścian oraz górna powierzchnia najwyższego stropu, posadzka piwnic w budynkach podpiwniczonych lub poziom terenu przy budynkach niepodpiwniczonych (w przypadku budynków występujących w zabudowie zwartej, granice między poszczególnymi obiektami stanowią płaszczyzny styku ścian szczytowych, a jeżeli występuje wspólna dla dwóch obiektów ściana, granica między budynkami przebiega przez jej środek),

- wbudowane na stałe instalacje (sanitarne, elektryczne, sygnalizacyjne, komputerowe, telekomunikacyjne, przeciwpożarowe), których granice stanowią - w zależności od rodzaju instalacji: mufy, studzienki rewizyjne, zawory zamykające dopływ wody, gazu czy czynników grzewczych,

- wbudowane na stałe inne wyposażenie, np. wbudowane szafy ścienne (przy czym przez elementy wbudowane na stałe rozumie się wyposażenie połączone w taki sposób z budynkiem, że nie jest możliwe jego wymontowanie i przeniesienie gdzie indziej bez uszczerbku dla budynku i wymontowywanego wyposażenia).

W skład budynku, jako pojedynczego obiektu inwentarzowego, wlicza się także obiekty pomocnicze obsługujące dany budynek (np. takie jak chodniki, dojazdy, podwórka, place, ogrodzenia, studnie). Obiekty pomocnicze obsługujące więcej niż jeden budynek stanowią odrębne obiekty inwentarzowe zaliczane do właściwych rodzajów zgodnie z ich przeznaczeniem. Do obiektów inwentarzowych stanowiących budynki nie zalicza się gruntów, na których są posadowione.

W ewidencji pomocniczej odrębne karty indywidualne środków trwałych zakłada się dla każdego budynku, dla każdego samodzielnego lokalu i dla każdego prawa do lokalu. Obiekty pomocnicze budynków ewidencjonuje się razem na jednej karcie indywidualnej z obiektem obsługiwanym.

W kartach indywidualnych środków trwałych budynki i lokale identyfikuje się za pomocą numeru inwentarzowego, natomiast w opisie środka trwałego należy podać: oznaczenie budynku według ewidencji gruntów (w tym informacje na temat numeru i położenia działki gruntu, na jakiej jest posadowiony), numer księgi wieczystej (jeśli jest założona), adres nieruchomości (miejscowość, ulica, numer nieruchomości, numer lokalu w budynkach wielolokalowych). W przypadku obiektów inwentarzowych, na które składa się zarówno budynek jako obiekt główny, jak i obiekty pomocnicze, w opisie obiektu należy podać dane na temat budynku oraz każdego obiektu pomocniczego. Tutaj w miarę możliwości trzeba podać także wartość początkową każdego z tych obiektów oddzielnie. Należy zwrócić uwagę, że cały obiekt inwentarzowy, a więc zarówno budynek, jak i jego obiekty pomocnicze, amortyzuje się łącznie, z zastosowaniem stawki amortyzacyjnej dobranej do obiektu głównego (budynku).

2.2.3. Obiekty inwentarzowe w grupie 2 - "Obiekty inżynierii lądowej i wodnej"

Grupa 2 obejmuje obiekty budowlane naziemne i podziemne o charakterze stałym (z wyłączeniem budynków), takie jak m.in.: kompleksowe budowle na terenach przemysłowych, rurociągi, linie telekomunikacyjne i elektroenergetyczne, infrastruktura transportu, inne obiekty inżynierii lądowej i wodnej. W skład obiektów inwentarzowych tej grupy nie zalicza się gruntów, na których te obiekty są posadowione.

W praktyce przy wydzielaniu obiektów inwentarzowych należący do tej grupy, takich jak obiekty liniowe (np. drogi) i sieciowe (sieci przesyłowe), powstało najwięcej problemów, dlatego przedmiot ten został szczegółowo opisany w KSR 11.

Zgodnie z KSR 11 liniowe i sieciowe środki trwałe są szczególną odmianą zbiorczego obiektu inwentarzowego, zespolonego funkcjonalnie.

Sieciowy (liniowy) środek trwały jest definiowany jako zespół środków trwałych połączonych ze sobą w celu realizowania zadań przesyłowych, dystrybucyjnych lub transportowych. Sieć służy do:

- przesyłu lub dystrybucji mediów (np. wody, energii elektrycznej, energii cieplnej, gazu, ścieków, powietrza, paliw płynnych),

- przesyłu sygnałów i informacji (np. sieci komputerowe, telekomunikacyjne, telewizyjne),

- komunikacji (sieci drogowe, szynowe).

Przy wyodrębnianiu obiektów inwentarzowych w przypadku obiektów budowlanych sieciowych (liniowych) obowiązują zasady przedstawione w tabeli 2.

Tabela 2. Zasady obowiązujące przy tworzeniu obiektów inwentarzowych w przypadku budowli sieciowych (liniowych) wraz z przykładami

| Zasada | Przykłady zastosowania zasad w praktyce |

| Każdy obiekt budowlany, wyodrębniony zgodnie z Prawem budowlanym, stanowi odrębny obiekt inwentarzowy środków trwałych | Odrębnym obiektem budowlanym jest każdy obiekt budowlany posiadający książkę obiektu budowlanego (np. droga, most). |

| Obiekty sieciowe trwale połączone z innym obiektem (budynkiem, budowlą) nie stanowią samodzielnych obiektów sieciowych środków trwałych, lecz są ujmowane jako część składowa budynku (budowli) | Instalacje przesyłowe redystrybucyjne mediów (np. wody, energii elektrycznej, energii cieplnej, gazu, ścieków, powietrza) oraz przesyłu sygnałów i informacji (np. sieci komputerowe, telekomunikacyjne, telewizyjne) trwale połączone z budynkiem tworzą z tym budynkiem jeden środek trwały, zaliczony do grupy 1. |

| Urządzenia techniczne podłączone do sieci pełniące w tej sieci samodzielne funkcje stanowią odrębne obiekty inwentarzowe środków trwałych (pod warunkiem że nie są częściami składowymi, dodatkowymi lub peryferyjnymi innego obiektu inwentarzowego środków trwałych oraz że ich wartość nie jest nieistotna) | Odrębnym obiektem inwentarzowym środków trwałych jest sieć kanalizacji deszczowej, a odrębnym - urządzenie montowane na tej sieci w celu oddzielenia od wód deszczowych spływających z parkingu substancji ropopochodnych (tzw. separator). Odrębnym obiektem inwentarzowym jest sieć energii elektrycznej, a osobnymi środkami trwałymi są stacje transformatorowe, transformatory energii elektrycznej, rozdzielnie elektryczne. |

| Można tworzyć zbiorcze obiekty inwentarzowe obiektów sieciowych (liniowych) wyłącznie z zastosowaniem kryteriów podanych w KSR 11: | x |

| W jeden zbiorczy obiekt inwentarzowy można połączyć np. użytkowane na terenie jednego zakładu, ulicy, osiedla rurociągi przesyłowe wody lub gazu. Nie można tworzyć obiektów zbiorczych według kryterium geograficznego, łącząc w jeden obiekt różnego rodzaju sieci (np. wodociągowe, kanalizacyjne, ciepłownicze czy gazowe i elektryczne). |

| W jeden zbiorczy obiekt inwentarzowy można łączyć sieci należące do jednego rodzaju KŚT, wykonane z tych samych materiałów i w tej samej technologii, o tych samych parametrach technicznych. |

| Przy zastosowaniu tego kryterium, jeśli do istniejącej sieci dobudowuje się nowy odcinek, na podstawie pozwolenia na rozbudowę istniejącej sieci, to poniesione nakłady traktuje się jako ulepszenie istniejącego wcześniej obiektu sieciowego. Jeśli nowy odcinek sieci budowany jest na podstawie pozwolenia na budowę nowego obiektu sieciowego, to jednostka może:

|

2.2.4. Zespoły komputerowe

W przypadku zespołów komputerowych (a także różnych maszyn i urządzeń sterowanych za pomocą oprogramowania informatycznego) częścią składową obiektu inwentarzowego środka trwałego mogą być wartości niematerialne i prawne (licencje na użytkowania oprogramowania). Zgodnie z KSR 11 o ujęciu w wartości początkowej obiektu inwentarzowego środka trwałego wartości niematerialnej i prawnej decyduje rodzaj licencji udzielonej jednostce będącej właścicielem środka trwałego, a nie rodzaj oprogramowania, na które została udzielona licencja.

Wartość licencji:

- typu OEM, czyli licencji na system operacyjny, która jest przypisana do konkretnego urządzenia (np. komputera, maszyny, środka transportu) i może być używana tylko na tym urządzeniu, nie ujmuje się jako odrębnego składnika aktywów, lecz wchodzi w skład obiektu środka trwałego, zwiększając jego wartość początkową,

- wielostanowiskowej na system operacyjny oraz na korzystanie z programów użytkowych stanowi odrębny od środka trwałego składnik majątkowy (zaliczany do kategorii wartości niematerialnych i prawnych).

Ponadto nie uznaje się za odrębny środek trwały rzeczowych składników aktywów, które pełnią jedynie funkcję nośnika dla wartości niematerialnych i prawnych (płyta CD, pendrive, na których jest nagrane oprogramowanie, stanowiące przedmiot licencji). Ich wartość jest częścią ceny nabycia licencji.

Przykłady

Jednostka nabyła nowy zespół komputerowy wraz z licencją na oprogramowanie systemowe typu OEM (licencja dotyczy tylko używania oprogramowania systemowego na tym konkretnym komputerze). Wartość licencji wymieniona osobno na dowodzie zakupu zespołu komputerowego będzie stanowić wartość początkową zespołu komputerowego. W karcie indywidualnej środka trwałego licencja na to oprogramowanie będzie wymieniona jako część składowa tego zespołu komputerowego.

Jednostka nabyła używany zespół komputerowy. Ponieważ licencje na używanie oprogramowania komputerowego są niezbywalne, aby móc zgodnie z prawem korzystać z tego środka trwałego, jednostka musiała osobno nabyć licencję na oprogramowanie OEM. Z chwilą wgrania tego oprogramowania na komputer, środek trwały - zespół komputerowy mógł być uznany za kompletny i zdatny do używania. Wartość nabytej licencji została zaliczona do wartości początkowej zespołu komputerowego.

3. Ustalanie wartości początkowej środków trwałych

Po ustaleniu granic pojedynczego lub zbiorczego obiektu inwentarzowego środka trwałego następuje ustalenie jego wartości początkowej w celu ujęcia tej wielkości w księgach rachunkowych jednostki. Wartość początkową środka trwałego (nazywaną także wartością brutto środka trwałego) ustala się zgodnie z art. 28 ust. 1 pkt 1, ust. 2, 3 i 8 uor według:

- ceny nabycia,

- kosztów wytworzenia (ewentualnie powiększonych o koszty finansowania zewnętrznego),

- ceny sprzedaży takiego samego lub podobnego przedmiotu.

W jednostkach budżetowych i samorządowych zakładach budżetowych obowiązują szczególne zasady rachunkowości dotyczące wyceny.

Szczególne zasady wyceny środków trwałych w jednostkach budżetowych i samorządowych zakładach budżetowych

-

Środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego otrzymane nieodpłatnie wycenia się na podstawie decyzji właściwego organu, w wartości określonej w tej decyzji (§ 6 ust. 1 starego i nowego rozporządzenia w sprawie rachunkowości oraz planów kont).

-

Przychody zbiorów bibliotecznych nabytych odpłatnie wycenia się według ceny nabycia, a nabytych nieodpłatnie lub z ujawnionych nadwyżek - w drodze komisyjnego oszacowania ich wartości (pkt 4 załącznika nr 3 do starego i nowego rozporządzenia w sprawie rachunkowości oraz planów kont).

-

Przychody dóbr kultury nabytych odpłatnie wycenia się według ceny nabycia, a nabytych nieodpłatnie lub z ujawnionych nadwyżek - w drodze komisyjnego oszacowania ich wartości (pkt 6 załącznika nr 3 do starego i nowego rozporządzenia w sprawie rachunkowości oraz planów kont).

Szczegółowe zasady wyceny środków trwałych na dzień przyjęcia do użytkowania, określone w KSR 11 zgodnie z przepisami uor, zależą od tego, czy jednostka nabyła gotowe środki trwałe czy też środki trwałe zostały wytworzone siłami własnymi jednostki lub obcymi, a także od tego, czy nabycie było odpłatne czy nieodpłatne. Zasady te przedstawia tabela 3.

Tabela 3. Zasady wyceny środków trwałych według KSR 11

| Sposób pozyskania środków trwałych przyjmowanych do używania | Zasady wyceny |

| Nabyte odpłatnie gotowe środki trwałe (nowe i używane) kompletne i zdatne do natychmiastowego przyjęcia do użytkowania w momencie nabycia | Cena nabycia |

| Nabyte nieodpłatnie gotowe środki trwałe kompletne i zdatne do natychmiastowego przyjęcia do użytkowania w momencie nabycia | Cena sprzedaży takiego samego lub podobnego przedmiotu albo inaczej ustalona wartość godziwa |

| Środki trwałe wybudowane w całości siłami własnymi jednostki | Koszt wytworzenia |

| Środki trwałe wybudowane w całości siłami obcymi | Cena nabycia |

| Środki trwałe wybudowane częściowo siłami własnymi, a częściowo siłami obcymi | Jako suma kosztów wytworzenia i ceny nabycia |

| Nabyte odpłatnie nowe (używane) środki trwałe wymagające przeprowadzenia remontu lub wykonania prac przystosowawczych zanim staną się zdatne do używania przez jednostkę | Jako suma ceny nabycia i kosztów remontu lub przystosowania |

| Nabyte nieodpłatnie nowe (używane) środki trwałe wymagające przeprowadzenia remontu lub wykonania prac przystosowawczych zanim staną się zdatne do używania przez jednostkę | Jako suma ceny sprzedaży takiego samego lub podobnego przedmiotu i kosztów remontu lub przystosowania |

| Ujawnione nadwyżki środków trwałych | Cena nabycia lub koszt wytworzenia, lub suma ceny nabycia i kosztów wytworzenia, albo cena sprzedaży takiego samego lub podobnego przedmiotu |

3.1. Ustalanie wartości początkowej środka trwałego w cenie nabycia

W cenie nabycia ustala się wartość początkową środków trwałych, zarówno nowych, jak i używanych, które są kompletne i zdatne do używania w momencie nabycia. Takimi środkami trwałymi mogą być np.: kserokopiarka, lada chłodnicza, odkurzacz przemysłowy, wózek widłowy, kosiarka samojezdna, samochód ciężarowy lub osobowy, gotowy do użytku budynek lub budowla.

W cenie nabycia, zgodnie z KSR 11, wycenia się także środki trwałe nabyte przez jednostkę, budowane siłami obcymi. Budowa siłami obcymi polega na wykonaniu na rzecz jednostki przez obcych wykonawców prac polegających na: uzyskaniu zezwoleń, opracowaniu dokumentacji projektowo-technicznej, wznoszeniu budynków, budowli, całych instalacji lub innych obiektów, montażu maszyn, urządzeń, wykonaniu prób technologicznych, wykonaniu próbnego rozruchu i innych. Budowa siłami obcymi jest dominującą formą pozyskiwania środków trwałych w jednostkach sektora publicznego. Występuje w jednostkach, które zdecydowały o zleceniu budowy środków trwałych metodą "pod klucz", czyli taką, w której całość prac zlecana jest jednemu (kilku) wykonawcy (podwykonawcy), do którego należy opracowanie dokumentacji projektowo-technicznej, uzyskanie pozwoleń na budowę, wzniesienie obiektów, wykonanie prób, uzyskanie stosownych certyfikatów i atestów, aż po uzyskanie pozwolenia na użytkowanie.

Cena nabycia środka trwałego jest definiowana w art. 28 ust. 2 i 8 uor jako cena zakupu składnika aktywów obejmująca kwotę należną sprzedającemu,

- obniżona o:

- podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

- rabaty, opusty i inne podobne zmniejszenia i odzyski;

- powiększona o:

- obciążenia o charakterze publicznoprawnym (w tym niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy)

- koszty bezpośrednio związane z zakupem (tzw. koszty zakupu),

- koszty przystosowania składnika aktywów do stanu zdatnego do używania,

- koszty transportu, załadunku, wyładunku, składowania oraz inne koszty pozostające w bezpośrednim związku z nabyciem środka trwałego,

- koszty obsługi zobowiązań zaciągniętych w celu finansowania nabycia środków trwałych i związane z nimi różnice kursowe, pomniejszone o przychody z tego tytułu.

Cena nabycia stanowiąca wartość początkową środka trwałego obejmuje ogół kosztów pozostających w związku przyczynowo-skutkowym z jego pozyskaniem, poniesionych od dnia podjęcia udokumentowanej decyzji o pozyskaniu środka trwałego do dnia udokumentowanego przyjęcia go do użytkowania. W jednostkach sektora finansów publicznych podjęcie decyzji o pozyskaniu środka trwałego jest zazwyczaj dokumentowane na etapie zabezpieczania środków koniecznych na nabycie (wytworzenie) środka trwałego w planie finansowym jednostki. Natomiast dokumentowanie faktu przyjęcia do użytkowania odbywa się na takich samych zasadach jak we wszystkich podmiotach gospodarczych.

Cenę zakupu środka trwałego wyrażoną w walucie obcej przelicza się na walutę polską według zasad podanych w art. 32 ust. 2 i 3 uor.

Zgodnie z KSR 11 cena nabycia stanowiąca podstawę ustalenia wartości początkowej środka trwałego może ulec zmniejszeniu po przyjęciu do użytkowania środka trwałego na skutek przyznanych jednostce przez sprzedawcę rabatów, opustów lub z innych przyczyn powodujących zmniejszenie ceny (np. gdy na skutek ujawnienia wad w środku trwałym jednostka uzyskała obniżenie jego ceny). Korekty dokonuje się, jeżeli zmniejszenie jest wielkością istotną (postanowienia w tym zakresie powinny wynikać z polityki rachunkowości jednostki, mogą być przyjęte adekwatnie do granicy istotności przy korygowaniu wartości początkowej środków trwałych na skutek odłączania/przyłączania części dodatkowych i peryferyjnych). Korekta polega na:

- zmniejszeniu o wartość przyznanej obniżki wartości początkowej środka trwałego,

- proporcjonalnym zmniejszeniu odpisów amortyzacyjnych (umorzeniowych) dokonanych w okresie od przyjęcia do używania środka trwałego do dnia zmniejszenia jego wartości początkowej.

Jeżeli przyznana jednostce obniżka ceny nabycia środka trwałego stanowi wartość nieistotną, wartość początkowa środka trwałego pozostaje bez zmian, a kwotę obniżki odnosi się na pozostałe przychody operacyjne.

Jeśli jednostka nabywa środki trwałe wykonane siłami obcymi, a w ramach danego zadania powstał więcej niż jeden obiekt inwentarzowy środków trwałych, powinna uzyskać od wykonawcy informacje na temat kosztów wytworzenia poszczególnych obiektów. W razie nieuzyskania takich informacji musi wykonać odpowiednie przeliczenia we własnym zakresie (kierując się zapisami zawartymi np. w kosztorysach powykonawczych). Przy rozliczaniu kosztów bezpośrednich i pośrednich inwestycji na obiekty inwentarzowe stosuje się zasady takie jak przy rozliczaniu kosztów bezpośrednich i pośrednich środków trwałych budowanych siłami własnymi jednostki.

3.2. Ustalenie wartości początkowej środka trwałego w koszcie wytworzenia

Według kosztów wytworzenia wycenia się środki trwałe wybudowane w całości siłami własnymi jednostki. Budowa siłami własnymi polega na wykonaniu przez własne komórki organizacyjne i pracowników jednostki prac polegających na wznoszeniu budynków, budowli, całych instalacji lub innych obiektów, montażu maszyn, urządzeń, wykonaniu prób technologicznych, wykonaniu próbnego rozruchu i innych. Budowa w całości siłami własnymi jest najrzadziej spotykaną formą pozyskiwania środków trwałych w jednostkach sektora publicznego, ze względu na specyfikę prowadzenia przez nie działalności statutowej, która powoduje, że w większości nie mają one pracowników mających wykształcenie, umiejętności i uprawnienia do prowadzenia procesów inwestycyjnych ani maszyn i urządzeń koniecznych do wykonywania prac polegających na budowie środków trwałych.

3.2.1. Ogólne zasady ustalania wartości początkowej w koszcie wytworzenia

KSR 11 stanowi, że na wartość początkową środka trwałego budowanego siłami własnymi jednostki składają się koszty wytworzenia ponoszone w toku jego budowy, pozostające w związku przyczynowo-skutkowym z jego wytworzeniem, poniesione od dnia udokumentowanego rozpoczęcia budowy do dnia udokumentowanego przyjęcia środka trwałego do użytkowania.

Koszty wytworzenia środka trwałego budowanego siłami własnymi jednostki dzielą się na koszty budowy danego obiektu inwentarzowego środka trwałego:

- bezpośrednie - obejmujące składniki kosztów, które można odnieść na ten obiekt wprost na podstawie:

- dokumentów źródłowych potwierdzających poniesienie kosztu,

- przeliczeń dokonanych w oparciu o dane zawarte w dokumentach źródłowych przy użyciu jednostek miary (współczynników) jednoznacznie określających wysokość kosztów poniesionych na dany obiekt;

- pośrednie - których nie można w sposób bezpośredni przyporządkować do poszczególnych obiektów na podstawie dokumentów lub miar, np. koszty:

- wspólne dotyczące budowy więcej niż jednego obiektu,

- utrzymania zasobów rzeczowych (narzędzi, maszyn i urządzeń), niematerialnych (wartości niematerialnych i prawnych) oraz ludzkich (pracowników, komórek organizacyjnych), które jednostka wykorzystuje w danym okresie w różnym stopniu lub jednocześnie na potrzeby budowy danego obiektu oraz innych działań.

W jednostkach wytwarzających środki trwałe siłami własnymi prawidłowe określenie kosztu wytworzenia środków trwałych wymaga:

- wskazania szczegółowych zasad ich ustalania i rozliczania w polityce rachunkowości,

- właściwego dokumentowania ponoszonych kosztów, a także dokonywania ich pomiarów, rozliczeń i szacunków (w przypadku kosztów, których nie da się szczegółowo rozliczyć),

- prowadzenia rozbudowanej ewidencji analitycznej i szczegółowej kosztów bezpośrednich i pośrednich odnoszonych na poszczególne obiekty inwentarzowe środków trwałych.

KSR 11 wskazuje, że jednostki wytwarzające własnymi siłami środki trwałe powinny w szczególności ustalić dla budowanego środka trwałego dane i zasady podane w ramce.

Dane i zasady ustalane dla środków trwałych budowanych siłami własnymi jednostki

-

Dzień rozpoczęcia budowy (wskazany w dokumentacji jednostki).

-

Jeśli w wyniku procesów inwestycyjnych ma powstać więcej niż jeden obiekt inwentarzowy środków trwałych:

-

granice poszczególnych obiektów, dla których osobno ewidencjonuje się koszty bezpośrednie budowy (wskazanie to powinno być dokonywane na podstawie dokumentacji projektowo-technicznej),

-

zasady rozliczania kosztów bezpośrednich budowy na poszczególne obiekty metodą pomiarów i szacunków.

-

Zasady ujmowania i rozliczania na obiekty budowy kosztów utrzymania zasobów rzeczowych, niematerialnych i ludzkich jednostki wykorzystywanych na potrzeby budowy, w tym:

-

kosztów utrzymania komórek organizacyjnych i pracowników zaangażowanych w budowę,

-

kosztów prób przeprowadzanych przed oddaniem obiektu budowy do użytkowania,

-

kosztów użytkowania oraz remontu środka trwałego poniesionych przed zakończeniem budowy,

-

kosztów lub strat spowodowanych szkodami powstałymi w trakcie budowy środka trwałego,

-

kosztów i przychodów z likwidacji środków trwałych warunkujących budowę nowego obiektu.

-

Zasady rozliczania kosztów wytworzenia obiektu budowy, jeżeli w jego skład wchodzą dwa lub więcej obiekty inwentarzowe.

3.2.1.1. Moment rozpoczęcia budowy i koszty budowy

KSR 11 wskazuje, że jednostki mogą określać dzień rozpoczęcia budowy środka trwałego zgodnie z postanowieniami pkt 4.3 KSR nr 8 "Działalność deweloperska". W jednostkach sektora publicznego, które są zobowiązane na mocy art. 11 ust. 3, art. 15 ust. 2, art. 21 ust. 1-6, art. 24 ust. 2 art. 30 ust. 2-4 uofp do prowadzenia gospodarki finansowej na podstawie planów (dochodów i wydatków bądź przychodów i kosztów), za dzień ten można przyjąć dzień, w którym kierownik jednostki podjął wiążące ustalenia o rozpoczęciu budowy środka trwałego (udokumentowane np. w postaci wniosku o wprowadzenie odpowiednich pozycji do planu wydatków/kosztów jednostki budżetowej/samorządowego zakładu budżetowego czy w postaci zarządzenia wewnętrznego o ustaleniu/zmianie planu innej jednostki sektora publicznego).

Przykład

Nakłady związane przyczynowo-skutkowo z budową środków trwałych w jednostkach sektora finansów publicznych to:

-

koszty przygotowania inwestycji do realizacji, np.:

-

opracowanie dokumentacji technicznej, projektowej, kosztorysowej,

-

opłaty związane z dokonaniem podziałów geodezyjnych lub odrolnieniem działek budowlanych,

-

pomiary geodezyjne,

-

różne ekspertyzy i raporty (geologiczne, budowlane, oddziaływania na środowisko, opłacalności wariantów budowy),

-

opłaty za zezwolenia konieczne do rozpoczęcia budowy;

-

koszty przeprowadzenia likwidacji (rozbiórki) środków trwałych, jeśli ich likwidacja warunkuje możliwość przeprowadzenia budowy;

-

wartość netto likwidowanego środka trwałego - jeśli wchodzi on w skład nowego środka trwałego bez konieczności fizycznej likwidacji (w przypadku likwidacji fizycznej wartość netto likwidowanego środka trwałego obciąża pozostałe koszty operacyjne);

-

koszty przygotowania placu budowy, takie jak:

-

niwelacja terenu pod budowę,

-

uzbrojenie działki budowlanej,

-

doprowadzenie instalacji tymczasowych,

-

ogrodzenie terenu budowy,

-

postawienie tymczasowych budynków socjalnych i magazynowych,

-

rozbiórka obiektów tymczasowych i uporządkowanie placu budowy po jej zakończeniu;

-

koszty robót budowlanych, m.in.:

-

budowy obiektu w stanie surowym,

-

prac wykończeniowych wewnątrz i na zewnątrz budynku,

-

wykonania w obiekcie instalacji wodnych, kanalizacyjnych, elektrycznych, gazowych, centralnego ogrzewania;

-

koszty napraw i remontów wykonanych przed oddaniem obiektu do używania;

-

koszty materiałów zużytych do budowy środka trwałego;

-

koszty wynagrodzeń pracowników jednostki zatrudnionych bezpośrednio przy budowie środka trwałego;

-

koszty zagospodarowania terenu budowy po jej zakończeniu (założenie stref ochronnych, urządzenie zieleni);

-

koszty pełnienia nadzoru autorskiego, inwestorskiego;

-

koszty zakupu, transportu, próbnego rozruchu maszyn i urządzeń stanowiących wyposażenie nowo budowanych obiektów;

-

koszty badań, ekspertyz i zezwoleń koniecznych do rozpoczęcia eksploatacji środka trwałego;

-

różne opłaty (np. notarialne, skarbowe).

3.2.1.2. Zasady rozliczania kosztów pośrednich budowy

Jeśli w wyniku procesów inwestycyjnych ma powstać jeden obiekt inwentarzowy środków trwałych (lub też zadanie polega na ulepszeniu jednego obiektu inwentarzowego środków trwałych, nawet gdy jest to obiekt zbiorczy sieciowy/liniowy), wszystkie koszty wytworzenia będą stanowiły wartość początkową jednego obiektu (zwiększenie wartości początkowej ulepszanego obiektu środka trwałego). W takich przypadkach jednostka nie musi prowadzić rozbudowanej ewidencji pomocniczej środków trwałych w budowie.

Jednak, gdy efektem zadania inwestycyjnego ma być powstanie więcej niż jednego obiektu inwentarzowego środków trwałych, jednostka musi określić zasady rozliczania kosztów pośrednich na poszczególne obiekty inwentarzowe oraz ustalić sposób ich ujmowania w ewidencji pomocniczej prowadzonej dla konta syntetycznego właściwego dla ujmowania kosztów środków trwałych w budowie.

W zależności od tego, ile i jakich obiektów środków trwałych powstanie w wyniku budowy, jednostka powinna ustalić klucze rozliczeniowe kosztów pośrednich wspólnych dla tych obiektów.

W przypadku inwestycji budowlanych z pełnym wyposażeniem klucze rozliczeniowe ustala się dla następujących kosztów wspólnych:

- koszty wspólne obiektów budowlanych (np. koszty opracowania dokumentacji budowlanej projektowo-technicznej, koszty przygotowania terenu budowy i jego uporządkowania po jej zakończeniu, opłaty za różne zezwolenia i ekspertyzy),

- koszty wspólne dla maszyn i urządzeń oraz wyposażenia, stanowiących odrębne od budynków i budowli środki trwałe,

- koszty wspólne całej inwestycji (opłaty za różne ekspertyzy i czynności, które nie są związane wyłącznie z budową budynków i budowli).

W ramach tych grup głównych kosztów mogą być jeszcze wyodrębnione podgrupy kosztów, w sytuacji gdy istotne koszty są ponoszone tylko w związku z wytworzeniem wybranych obiektów inwentarzowych.

Przykład

Jednostka w ramach jednego zadania inwestycyjnego buduje cztery budynki i jedną budowlę stanowiącą odrębny od budynków obiekt inwentarzowy. W ewidencji pomocniczej nakładów na środki trwałe w budowie jednostka wyróżnia koszty:

-

bezpośrednio odnoszone osobno na każdy z czterech obiektów inwentarzowych,

-

wspólne całej budowy,

-

wspólne budynków nr 1 i 2,

-

wspólne budynków nr 3 i 4.

W przypadku maszyn i urządzeń nabywanych na wyposażenie budynków jednostka ewidencjonuje koszty wspólne odrębnie dla wyposażenia każdego z budynków (z osobnym ujęciem kosztów transportu, usług tragarskich, montażu, wspólnych tylko dla określonych rodzajów środków trwałych i wyposażenia).

Ustalenie klucza rozliczeniowego danej grupy kosztów pośrednich powinno zapewniać jak najlepsze odzwierciedlenie relacji przyczynowo-skutkowej, zachodzącej między przyjętym kluczem a wysokością i rodzajem kosztów pośrednich przypadających na każdy z budowanych obiektów (przy uwzględnieniu rodzaju dostępnych na ten temat danych). Klucze rozliczeniowe mogą być np. ustalane według:

- wielkości kosztów bezpośrednich,

- liczby przepracowanych roboczogodzin lub maszynogodzin pracy sprzętu,

- powierzchni użytkowej obiektów,

- wartości kosztorysowej obiektów,

- ceny zakupu maszyn, urządzeń i wyposażenia.

Przykład

Jednostka ustaliła zasady rozliczania kosztów pośrednich obiektów budowlanych (budynków i budowli) według klucza odnoszącego się do wielkości kosztów bezpośrednich poniesionych na poszczególne obiekty. W polityce rachunkowości opisała sposób odnoszenia tych kosztów pośrednich na obiekty inwentarzowe w następujący sposób:

Koszty pośrednie rozlicza się na poszczególne obiekty inwentarzowe środków trwałych proporcjonalnie do wysokości kosztów bezpośrednich przypisanych do tych obiektów inwentarzowych przy użyciu wskaźnika procentowego narzutu kosztów pośrednich, obliczanego według wzoru:

Wnkp = Kp × 100/Skb

gdzie:

Wnkp - wskaźnik narzutu kosztów pośrednich,

Kp - koszty pośrednie,

Skb - suma kosztów bezpośrednich.

W celu wyliczenia faktycznych kosztów związanych z budową obiektu środków trwałych (stanowiących sumę kosztów bezpośrednich i proporcjonalnie rozliczonych kosztów pośrednich) należy:

-

podzielić koszty bezpośrednie na poszczególne obiekty inwentarzowe, ustalając ich wysokość dla każdego obiektu inwentarzowego,

-

ustalić sumę łączną kosztów pośrednich,

-

wyliczyć wskaźnik procentowy narzutu kosztów pośrednich,

-