Banki wyhamowały ze sprzedażą ubezpieczeń przed rekomendacją KNF

KNF ma zastrzeżenia do sposobu sprzedawania polis w bankach.

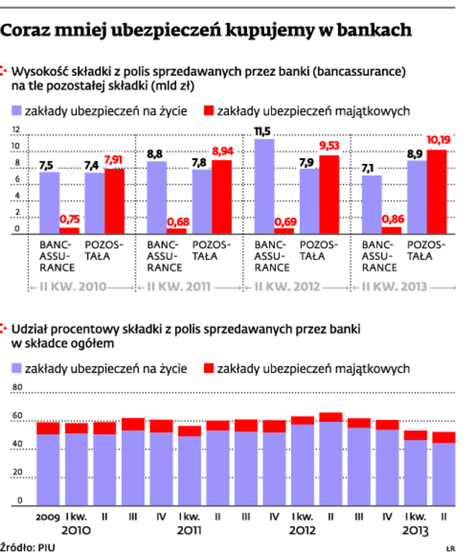

Coraz mniej ubezpieczeń kupujemy w bankach

Dziennik Gazeta Prawna

Z danych Polskiej Izby Ubezpieczeń wynika, że w pierwszych sześciu miesiącach br. banki odpowiadały za 44,3 proc. całości sprzedaży ubezpieczeń na życie na naszym rynku. W porównaniu z 2012 r. udział kanału bankowego w ich sprzedaży skurczył się o 15 pkt proc. W I półroczu banki zebrały 7,1 mld zł, podczas gdy rok wcześniej było to 11,5 mld zł.

- To zalecenia Związku Banków Polskich i zapowiedzi rekomendacji, które zamierza wprowadzić Komisja Nadzoru Finansowego, zablokowały sprzedaż polisolokat i wpłynęły na sprzedaż produktów ubezpieczeniowych w bankach - uważa Maciej Poprawski, analityk z firmy InCoFin.

KNF opublikowała niedawno wyniki przeglądu praktyk rynkowych w sprzedaży ubezpieczeń przez banki. Najczęściej powtarzające się grzechy to m.in. łączenie przez banki funkcji ubezpieczającego i pośrednika ubezpieczeniowego. Efekt? Nie jest jasne, czyje interesy reprezentuje bank: klienta czy ubezpieczyciela. Inne uwagi dotyczyły utrudnionego dostępu do treści umowy dla klienta. Komisja miała też zastrzeżenia co do możliwości dochodzenia roszczeń przez klientów, a także wysokości pobieranych prowizji. Według KNF wynagrodzenie banków za obsługę umów ubezpieczenia sięgało niekiedy 95 proc. wartości opłacanej składki.

Aby przeciwdziałać nieprawidłowościom, nadzór zamierza wydać rekomendację dotyczącą bancassurance. Maciej Krzysztoszek z komisji zapewnia, że KNF do końca listopada przekaże założenia dotyczące sprzedaży polis w bankach do konsultacji. - Wtedy też ujawnimy jej szczegóły - dodaje.

Norbert Jeziolowicz, dyrektor zespołu bankowości detalicznej i rynków finansowych w Związku Banków Polskich, podkreśla, że większość kwestii podnoszonych przez nadzór została już ujęta w rekomendacjach ZBP, które weszły w życie na początku tego roku. Są jednak punkty, w których nadzór i organizacja bankowa nie do końca się zgadzają. - Wysokość prowizji jest rzeczą umowną, na którą przystały obie zainteresowane strony - twierdzi Jeziolowicz. - Banki nie są najdroższym kanałem dystrybucji produktów. Znam przypadki, że agent dostaje ponad 100 proc. prowizji - dodaje.

Związek nie podziela też opinii komisji, że istnieje konflikt interesów przy sprzedaży ubezpieczeń w bankach. - Banki zastrzegają, że ubezpieczając klienta, nie są jednocześnie agentem - zaznacza dyrektor ZBP.

Komisja uważa, że pobierając wynagrodzenie charakterystyczne dla pośrednika ubezpieczeniowego i wykonując inne czynności z zakresu obsługi umowy, banki pełnią de facto funkcję pośrednika ubezpieczeniowego. "Formalnie zaś pozostają wyłącznie ubezpieczającym" - czytamy w raporcie KNF.

Marcin Tarczyński, analityk Polskiej Izby Ubezpieczeń, przypomina, że agent ubezpieczeniowy, sprzedając ubezpieczenie, reprezentuje zakład ubezpieczeń i pobiera wynagrodzenie w formie prowizji. Ubezpieczający zawiera z kolei umowę na rzecz klientów. - Oczywiście jest za to wynagradzany, ale nie w formie prowizji - zaznacza Tarczyński.

Czy wprowadzenie rekomendacji nie spowoduje dalszego spadku liczby umów zawieranych w bankach? - Zdajemy sobie sprawę z tego, że nasze zalecenia i rekomendacje KNF spowodują, iż sprzedaż ubezpieczeń w bankach ustabilizuje sprzedaż na określonym poziomie - mówi Jeziolowicz. - Nie sądzę jednak, aby był to cios dla rynku.