1/2019, data dodania: 04.12.2018

1/2019, data dodania: 04.12.2018 Jak zaewidencjonować rezerwy na niewykorzystane urlopy

PROBLEM

Zgodnie z przyjętą polityką rachunkowości spółka tworzy rezerwy na niewykorzystane urlopy. W jaki sposób zaksięgować taką rezerwę?

RADA

Rezerwę na niewykorzystane urlopy należy zaewidencjonować na koncie "Bierne rozliczenia międzyokresowe kosztów". Następnie, w miarę wykorzystywania zaległego urlopu przez pracowników, rezerwa ta ulega zmniejszeniu. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Ustawa o rachunkowości nie nakłada na jednostki obowiązku tworzenia rezerw z tytułu niewykorzystanych urlopów wypoczynkowych. Decyzja ta pozostaje w gestii kierownika jednostki. To on podejmuje ją, kierując się zasadą istotności oraz celowości. Przy ujmowaniu, wycenie, prezentacji oraz ujawnianiu w sprawozdaniach finansowych rezerw na przyszłe świadczenia pracownicze jednostki mogą, na mocy art. 10 ust. 3 ustawy o rachunkowości, skorzystać ze wskazówek zawartych w Krajowym Standardzie Rachunkowości nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe".

Standard ten ma zastosowanie m.in. do biernych rozliczeń międzyokresowych kosztów, które zgodnie z postanowieniami art. 39 ust. 2 pkt 2 ustawy o rachunkowości wynikają w szczególności z obowiązku wykonania przyszłych świadczeń na rzecz pracowników.

Standard precyzuje, z jakich tytułów tworzy się bierne rozliczenia międzyokresowe kosztów na przyszłe świadczenia na rzecz pracowników. Są one dokonywane w szczególności z tytułu niewykorzystanych urlopów (ale także odpraw emerytalnych i rentowych, nagród jubileuszowych).

Niewykorzystany urlop to urlop za dany rok kalendarzowy i lata poprzednie, niewykorzystany przez pracownika do 31 grudnia, przy uwzględnieniu stanu na dzień bilansowy w przypadku gdy rok obrotowy jest różny od kalendarzowego.

Bierne rozliczenia międzyokresowe kosztów niewykorzystanych urlopów w szczególności są tworzone na urlopy pracowników produkcyjnych, pobierających wynagrodzenie uzależnione od efektów pracy (np. akordowe). Celem ich dokonywania jest właściwe odniesienie kosztów do okresu, w którym jednostka faktycznie uzyskuje efekty pracy pracowników.

Uwaga!

Nie ma konieczności tworzenia rezerw na niewykorzystane urlopy w przypadku, gdy przesunięcie urlopów pomiędzy latami ma charakter powtarzalny w każdym roku obrotowym i jednocześnie wysokość kosztów związanych z niewykorzystanymi urlopami jest z roku na rok zbliżona.

Bierne rozliczenia międzyokresowe kosztów z tytułu tych zobowiązań powinny być ustalane w wiarygodnie oszacowanej wartości (przyszłych kosztów wynagrodzeń wypłaconych w związku z wykorzystaniem zaległych urlopów) i odnoszone w ciężar kosztów bezpośrednio związanych z działalnością operacyjną w bieżącym okresie.

Obowiązek tworzenia rezerwy na niewykorzystane urlopy pracownicze nie dotyczy wszystkich jednostek. Od tworzenia rezerwy mogą odstąpić te jednostki, których przewidywane koszty wynagrodzeń z tytułu wykorzystania przez pracowników zaległych urlopów są mało istotne.

Jeśli jednostka podejmie decyzję o tworzeniu rezerw, powinna ten fakt zawrzeć w przyjętej przez nią polityce rachunkowości. Warto zwrócić uwagę, że jednostka powinna na bieżąco weryfikować wartość rezerw i rozwiązywać je, gdy ustaną przyczyny, z powodu których były tworzone. Taka sytuacja będzie miała miejsce, gdy np. dni urlopu, na które była utworzona rezerwa, zostaną wykorzystane lub będzie wypłacone wynagrodzenie za niewykorzystany urlop. Jeśli natomiast liczba dni zaległych urlopów będzie się zwiększała, to wartość rezerwy będzie wzrastać. Kwota rezerwy powinna być corocznie wyliczana na koniec roku i korygowana (bilans zamknięcia - bilans otwarcia).

Rezerwę z tytułu niewykorzystanych urlopów można ująć w księgach rachunkowych zapisem:

| 1) w przypadku prowadzenia wyłącznie kont zespołu 4: |

| - Wn "Rozliczenie kosztów", |

| 2) w przypadku prowadzenia kont zespołu 4 i 5 lub tylko kont zespołu 5: |

| - Wn konto zespołu 5, |

Rezerwy utworzone w postaci biernych rozliczeń międzyokresowych kosztów rozlicza się (art. 39 ust. 3 ustawy o rachunkowości):

- stosownie do upływu czasu - w równych kwotach na koniec każdego okresu sprawozdawczego lub

- stosownie do wielkości świadczeń - w odniesieniu do faktycznie poniesionych kosztów w dacie ich poniesienia.

Czas i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności.

Rzeczywiście poniesione koszty z tytułu wypłaconych wynagrodzeń za wykorzystany zaległy urlop i rozwiązanie rezerwy można zaksięgować w sposób następujący:

| 1) w przypadku ewidencji kosztów wyłącznie na kontach zespołu 4: |

| a) rzeczywiście poniesione koszty: |

| - Wn "Wynagrodzenia", |

| b) rozliczenie kosztów pokrytych rezerwą: |

| - Wn "Bierne rozliczenia międzyokresowe kosztów", |

| 2) w przypadku ewidencji kosztów na kontach zespołu 4 i 5: |

| a) rzeczywiście poniesione koszty: |

| - Wn "Wynagrodzenia", |

| b) równoległe przeniesienie kosztów na konto zespołu 5: |

| - Wn konto zespołu 5, |

| c) rozliczenie kosztów pokrytych rezerwą: |

| - Wn "Bierne rozliczenia międzyokresowe kosztów", |

Jeśli utworzona rezerwa przewyższa faktycznie poniesione w danym okresie koszty, nadwyżkę należy rozwiązać, zmniejszając koszty (art. 39 ust. 5 ustawy o rachunkowości). Ewidencja księgowa takiej operacji może przebiegać w następujący sposób:

1) w jednostce prowadzącej wyłącznie konta zespołu 4

Wn "Bierne rozliczenia międzyokresowe kosztów",

Ma "Rozliczenie kosztów",

2) w jednostce prowadzącej konta zespołu 4 i 5 lub tylko 5

Wn "Bierne rozliczenia międzyokresowe kosztów",

Ma konto zespołu 5.

W bilansie zobowiązania na niewykorzystane urlopy wykazywane są jako rezerwy na zobowiązania.

Jednostki, które nie tworzyły dotychczas rezerw na niewykorzystane urlopy (decyzję o ich tworzeniu podjęły po raz pierwszy w 2018 r.), powinny ustalić wyjściowy stan rezerw na 1 stycznia 2018 r. i ująć je w księgach rachunkowych 2018 r. z uwzględnieniem art. 54 ustawy o rachunkowości jako błąd istotny. Jeżeli jednostka stwierdziła popełnienie błędu w poprzednich latach obrotowych, w następstwie którego nie można uznać sprawozdań finansowych za lata ubiegłe za prawidłowe, to kwotę korekty należy odnieść na zysk (stratę) z lat ubiegłych (por. art. 54 ust. 3 ustawy o rachunkowości).

Przykład

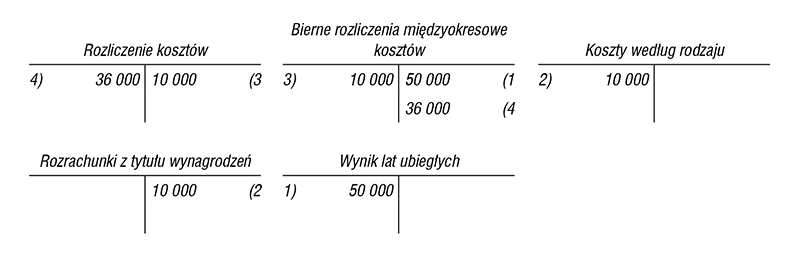

Jednostka 1 stycznia 2018 r. utworzyła po raz pierwszy rezerwę na niewykorzystane urlopy pracownicze za poprzednie okresy sprawozdawcze, tj. do 31 grudnia 2017 r. Według stanu na 1 stycznia 2018 r. przewidywana do wypłaty przez jednostkę kwota wynagrodzeń (wynagrodzenia brutto wraz ze składkami ZUS pracodawcy) z tytułu niewykorzystanych przez pracowników zaległych urlopów wyniosła 50 000 zł. Na tę kwotę jednostka utworzyła rezerwę i zaewidencjonowała ją jako wynik lat ubiegłych (kapitałowo) w powiązaniu z kontem "Bierne rozliczenia międzyokresowe kosztów".

Począwszy od 2018 r., jednostka tworzy comiesięcznie rezerwę w wysokości 3000 zł (tj. 36 000 w 2018 r.), którą oszacowała na podstawie prognozowanej wartości rezerwy do utworzenia na koniec 2018 r. Szacunek jednostki opierał się na planowanej liczbie zatrudnionych osób, liczbie dni urlopów niewykorzystanych przez pracowników koniec 2018 r. oraz wysokości ich wynagrodzenia.

Jednostka na bieżąco rozwiązuje rezerwę w wysokości rzeczywiście poniesionych kosztów z tytułu wypłaconych wynagrodzeń za wykorzystany zaległy urlop.

Ewidencja prowadzona jest na kontach zespołu 4.

W przykładzie pominięto kwestie dotyczące składek ZUS i podatku dochodowego.

Ewidencja księgowa

-

Utworzenie rezerwy na niewykorzystane urlopy pracownicze

Wn "Wynik lat ubiegłych" 50 000

Ma "Bierne rozliczenia międzyokresowe kosztów" 50 000

-

w analityce: "Rezerwa na urlopy"

-

Rzeczywiste poniesione koszty z tytułu wypłaconych wynagrodzeń za wykorzystany zaległy urlop:

Wn "Koszty według rodzaju" 10 000

-

w analityce: "Wynagrodzenia"

Ma "Rozrachunki z tytułu wynagrodzeń" 10 000

3. Rozwiązanie rezerwy - rozliczenie kosztów pokrytych rezerwą:

Wn "Bierne rozliczenia międzyokresowe kosztów" 10 000

-

w analityce: "Rezerwa na urlopy"

Ma "Rozliczenie kosztów" 10 000

4. Utworzenie bieżącej rezerwy na urlopy w 2018 r. (3000 zł x 12 m-cy = 36 000 zł)

Wn "Rozliczenie kosztów" 36 000

Ma "Bierne rozliczenia międzyokresowe kosztów" 36 000

-

w analityce: "Rezerwa na urlopy"

PODSTAWA PRAWNA:

-

art. 10 ust. 3, art. 39 ust. 2 pkt 2, art. 39 ust. 5, art. 54 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 2244

Joanna Gawrońska

biegły rewident