2/2024, data dodania: 17.01.2024

2/2024, data dodania: 17.01.2024 Jak wyceniać na dzień bilansowy rozrachunki w walutach obcych

Ustawa o rachunkowości nakazuje, by wszelkie nierozliczone na dzień bilansowy rozrachunki wyceniać na dzień bilansowy po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski (por. art. 30 ust. 1 pkt 1 uor). W przypadku jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym, do wyceny bilansowej stosuje się średnie kursy NBP obowiązujące na 31 grudnia. Ponieważ w 2023 r. 31 grudnia wypadał w niedzielę, do wyceny rozrachunków na dzień bilansowy należy stosować kurs średni danej waluty obcej z 29 grudnia 2023 r. (tabela nr 251/A/NBP/2023).

Wycena należności i zobowiązań w walutach obcych na dzień bilansowy

Ustawa o rachunkowości wprost stwierdza, że na dzień bilansowy jednostka ma obowiązek wycenić:

- należności w walucie obcej - w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności (por. art. 28 ust. 1 pkt 7 uor),

- zobowiązania w walucie obcej - w kwocie wymagającej zapłaty (por. art. 28 ust. 1 pkt 8 uor.

Kwota wymaganej/wymagającej zapłaty jest zdefiniowana w stanowisku Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami. Wskazuje się tam (w pkt 3 lit g stanowiska), że za kwotę wymaganej/wymagającą zapłaty należy rozumieć:

• wartość należności/zobowiązania na dzień początkowego ujęcia w księgach rachunkowych (wartość nominalna),

• minus otrzymane do dnia rozliczenia/dnia bilansowego spłaty (raty na poczet spłaty zobowiązania), przedpłaty wniesione przez kontrahentów, przyznane kontrahentom zmniejszenia ceny (w formie różnych rodzajów rabatów, uznanych reklamacji),

• plus naliczone na dzień rozliczenia/dzień bilansowy: odsetki (umowne, ustawowe, za opóźnienie w zapłacie), kary umowne, zasądzone koszty postępowania sądowego.

Kwota wymaganej/wymagająca zapłaty nie uwzględnia czynników zewnętrznych, takich jak zmiana wartości pieniądza w czasie (dyskonto).

Wycena należności z zachowaniem zasady ostrożności (zdefiniowanej w art. 7 ust. 1 pkt 1 uor) oznacza natomiast obowiązek wykazywania w bilansie realnej wartości należności, tj. z uwzględnieniem stopnia prawdopodobieństwa ich zapłaty. Związana jest z tym aktualizacja wartości należności do ich wartości możliwej do odzyskania, o ile jest ona niższa od wartości należności wykazywanej w księgach rachunkowych na dzień bilansowy. Zgodnie z ustawą o rachunkowości (art. 35b ust. 1 uor) wartość należności należy aktualizować, uwzględniając stopień prawdopodobieństwa ich zapłaty przez dokonanie odpisu aktualizującego, w odniesieniu do należności:

1) od dłużników postawionych w stan likwidacji lub w stan upadłości oraz w stosunku do których zostało otwarte postępowanie restrukturyzacyjne lub został złożony wniosek o zatwierdzenie układu w postępowaniu o zatwierdzenie układu - do wysokości należności nieobjętej gwarancją lub innym zabezpieczeniem należności, zgłoszonej likwidatorowi lub sędziemu-komisarzowi w postępowaniu upadłościowym lub umieszczonej w spisie wierzytelności w postępowaniu restrukturyzacyjnym;

2) od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza lub jedynie wystarcza na zaspokojenie kosztów postępowania upadłościowego - w pełnej wysokości należności;

3) kwestionowanych przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny sytuacji majątkowej i finansowej dłużnika spłata należności w umownej kwocie nie jest prawdopodobna - do wysokości niepokrytej gwarancją lub innym zabezpieczeniem należności;

4) stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego - w wysokości tych kwot, do czasu ich otrzymania lub odpisania;

5) przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne należności.

Różnice kursowe związane z wyceną na dzień bilansowy posiadanych należności i zobowiązań w walutach obcych

W wyniku zastosowania różnych kursów walut z dnia zarachowania należności lub zobowiązania i z dnia wyceny bilansowej powstają różnice kursowe: dodatnie bądź ujemne. I tak w przypadku:

-

należności w walutach obcych - dodatnie różnice kursowe powstają, gdy kurs waluty obcej na dzień bilansowy jest wyższy od kursu na dzień ujęcia należności w księgach rachunkowych; ujemne różnice kursowe powstają, gdy kurs waluty obcej na dzień bilansowy jest niższy od kursu na dzień ujęcia należności w księgach rachunkowych;

-

zobowiązań w walutach obcych - dodatnie różnice kursowe powstają, gdy kurs waluty obcej na dzień bilansowy jest niższy od kursu na dzień ujęcia zobowiązania w księgach rachunkowych; ujemne różnice kursowe powstają, gdy kurs waluty obcej na dzień bilansowy jest wyższy od kursu na dzień ujęcia zobowiązania w księgach rachunkowych.

Ewidencja różnic kursowych na dzień bilansowy dotyczących należności i zobowiązań w walucie obcej

Ustawa o rachunkowości wskazuje (art. 30 ust. 4 uor), że różnice kursowe w związku z wyceną bilansową należności i zobowiązań w walucie obcej należy ewidencjonować w księgach rachunkowych odpowiednio jako przychody lub koszty finansowe. I tak w księgach rachunkowych:

-

dodatnie różnice kursowe zostaną ujęte:

Wn konto zespołu 2

Ma konto 75-0 "Przychody finansowe"

-

ujemne różnice kursowe zostaną ujęte:

Wn konto 75-1 "Koszty finansowe"

Ma konto zespołu 2

Z kolei różnice kursowe z wyceny bilansowej zobowiązań zaciągniętych na sfinansowanie środków trwałych w budowie, środków trwałych, wartości niematerialnych i prawnych oraz związane z długotrwałym przygotowaniem towaru lub produktu do sprzedaży - korygują wartość tych aktywów. W księgach rachunkowych:

-

ujemne różnice kursowe zostaną ujęte:

Wn konto 08 "Środki trwałe w budowie", konto 02 "Wartości niematerialne i prawne", konto 33 "Towary", konto 60 "Produkty gotowe i półprodukty",

Ma konta zespołu 1 i 2;

-

dodatnie różnice kursowe zostaną ujęte:

Wn konta zespołu 1 i 2

Ma konto 08 "Środki trwałe w budowie", konto 02 "Wartości niematerialne i prawne", konto 33 "Towary", konto 60 "Produkty gotowe i półprodukty".

Podstawa prawna

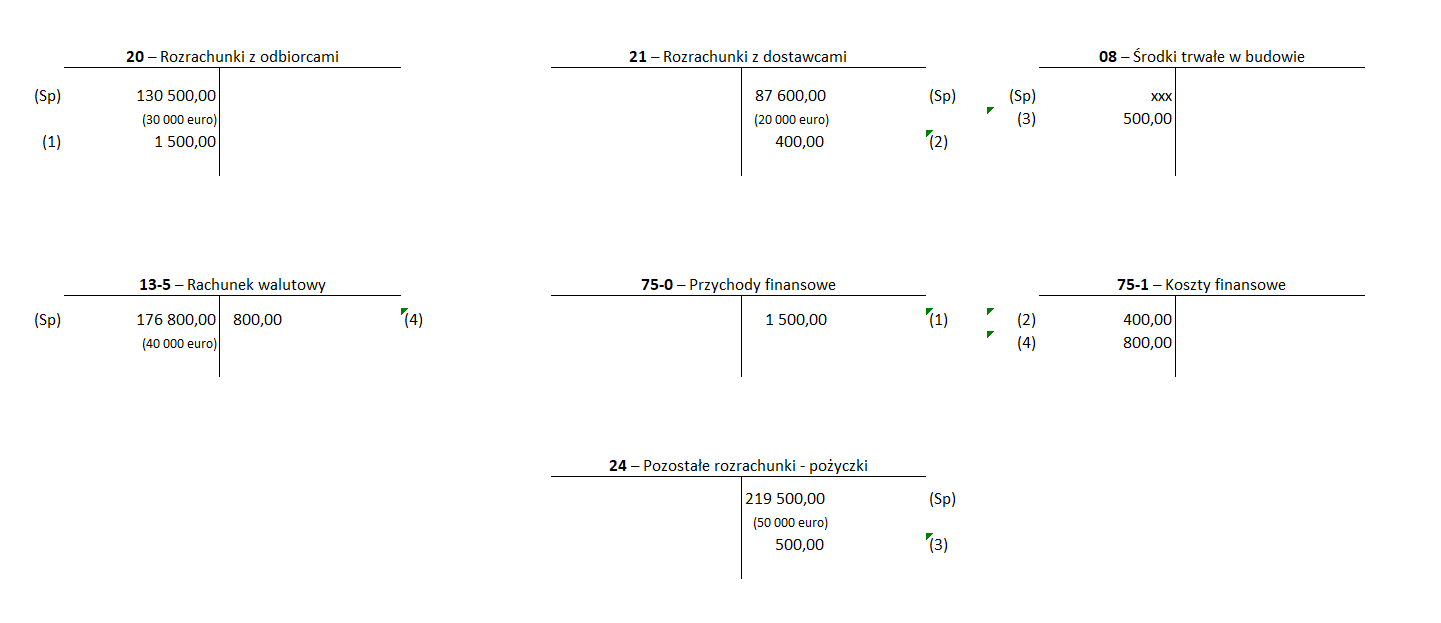

Na dzień bilansowy jednostka dokona wyceny bilansowej własnych rozrachunków wyrażonych w euro z kontrahentami zagranicznymi oraz środków pieniężnych na rachunku walutowym w euro. Do wyceny jednostka przyjęła kurs wynikający z tabeli kursów średnich NBP obowiązującej na 31 grudnia, według której średni kurs euro wyniósł 4,40 zł (kurs przykładowy).

Wycena bilansowa:

-

należności od kontrahentów w walucie EUR:

wartość historyczna (przed wyceną): 30 000 EUR × 4,35 PLN/EUR = 130 500 PLN

wartość po wycenie: 30 000 EUR × 4,40 PLN/EUR = 132 000 PLN

różnica kursowa dodatnia: 1 500 PLN

2. zobowiązanie w EUR:

wartość historyczna (przed wyceną): 20 000 EUR × 4,38 PLN/EUR = 87 600 PLN

wartość po wycenie: 20 000 EUR × 4,40 PLN/EUR = 88 000 PLN

różnica kursowa ujemna: 400 PLN

3. pożyczka w EUR dotycząca budowy środka trwałego:

wartość historyczna (przed wyceną): 50 000 EUR × 4,39 PLN/EUR = 219 500 PLN

wartość po wycenie: 50 000 EUR × 4,40 PLN/EUR = 220 000 PLN

różnica kursowa ujemna: 500 PLN

4. środki pieniężne w EUR na rachunku walutowym:

wartość historyczna (przed wyceną): 40 000 EUR × 4,42 PLN/EUR =176 800 PLN

wartość po wycenie: 40 000 EUR × 4,40 PLN/EUR = 176 000 PLN

różnica kursowa ujemna: 800 PLN.

Ewidencja w księgach rachunkowych

-

Różnice kursowe dodatnie z wyceny bilansowej dotycząca należności wyrażonych w EUR

Wn konto 20 "Rozrachunki z odbiorcami" 1 500 zł

Ma konto 75-0 "Przychody finansowe" 1 500 zł

2. Różnice kursowe ujemne z wyceny bilansowej dotycząca zobowiązań wyrażonych w EUR

Wn konto 75-1 "Koszty finansowe" 400 zł

Ma konto 21 "Rozrachunki z dostawcami" 400 zł

3. Różnice kursowe ujemne z wyceny bilansowej dotycząca kwoty pożyczki EUR przeznaczonej na budowę środka trwałego

Wn konto 080 "Środki trwałe w budowie" 500 zł

Ma konto 24 "Pozostałe rozrachunki - pożyczki" 500 zł

4. Różnice kursowe ujemne z wyceny bilansowej środków pieniężnych w EUR na rachunku walutowym

Wn konto 75-1 "Koszty finansowe" 800 zł

Ma konto 13-5 "Rachunek walutowy" 800 zł

ee

W rachunku zysków i strat jednostka wykaże nadwyżkę dodatnich różnic kursowych nad ujemnymi w kwocie: 1500 PLN - 1200 PLN = 300 PLN w pozycji J.V. (wariant kalkulacyjny) lub G.V. (wariant porównawczy) - jako "Przychody finansowe" - "Inne".

W bilansie wykazane zostaną:

-

po stronie aktywów w pozycji B.II.3 lit. a "Należności z tytułu dostaw i usług - od pozostałych jednostek" - należności w kwocie 132 000 PLN (czyli powiększone o dodatnie różnice kursowe w kwocie 1500 PLN),

-

w pasywach w pozycji B.III.3. lit. d "Zobowiązania krótkoterminowe z tytułu dostaw i usług - wobec pozostałych jednostek" - zobowiązanie w kwocie 88 000 PLN (czyli powiększone o ujemne różnice kursowe w kwocie 400 PLN),

-

w pasywach w pozycji B.III.3. lit. a "Zobowiązania krótkoterminowe wobec pozostałych jednostek - kredyty i pożyczki" - zobowiązanie w kwocie 220 000 PLN (czyli powiększone o ujemne różnice kursowe w kwocie 500 PLN),

-

aktywach bilansu w pozycji A.II.2. "Środki trwałe w budowie" - wykazane zostanie saldo konta "Środki trwałe w budowie" (zawierające ujemne różnice kursowe w wysokości 500 PLN),

-

w aktywach bilansu w pozycji B.III.1.c. "Środki pieniężne i inne aktywa pieniężne" - ) środki pieniężne na rachunku walutowym w kwocie 176 000 PLN (czyli pomniejszone o ujemne różnice kursowe w wysokości 800 PLN).

Jeżeli kwota należności w obcej walucie została objęta odpisem aktualizującym, istotne jest uwzględnienie przeliczenia również tej aktualizacji podczas wyceny bilansowej. Przeliczenia odpisu aktualizującego należy dokonać przy użyciu tego samego kursu, który został zastosowany do przeliczenia samej należności. Innymi słowy, do przeliczenia odpisu należy użyć kursu średniego Narodowego Banku Polskiego dla danej waluty obcej obowiązującego w dniu bilansowym.

Podstawa prawna

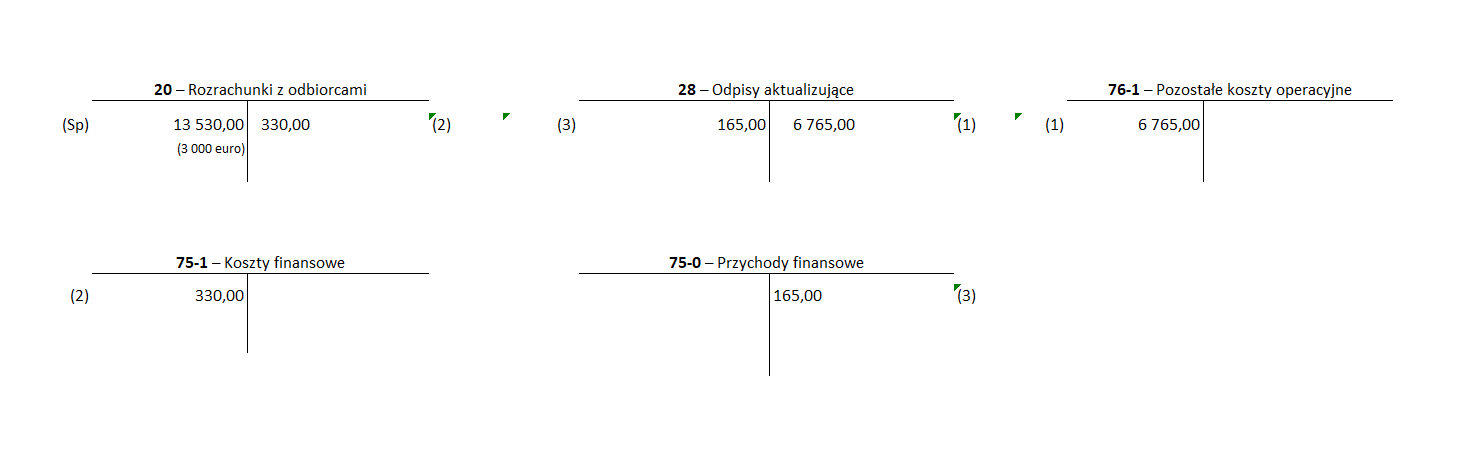

Jednostka na dzień bilansowy posiada należność w kwocie 3 000 euro przeliczoną w dniu powstania należności w księgach rachunkowych po kursie 4,51 zł/euro. Ponieważ prawdopodobieństwo uregulowania tej należności przez kontrahenta jest wątpliwe, jednostka utworzyła odpis aktualizujący w wysokości 50% wartości tej należności. Do wyceny bilansowej jednostka przyjęła kurs wynikający z tabeli kursów średnich NBP obowiązującej na 31 grudnia, według której średni kurs euro wyniósł 4,40 zł/euro (kurs przykładowy).

Ewidencja w księgach rachunkowych

-

Utworzenie odpisu aktualizującego należność 3 000 EUR × 50% = 1 500 EUR; 1 500 EUR × 4,51 PLN/EUR = 6 765 PLN

Wn konto 76-1 "Pozostałe koszty operacyjne" 6 765 zł

Ma konto 28 "Odpisy aktualizujące" 6 765 zł

2. Różnice kursowe na dzień bilansowy dotyczące należności (3 000 EUR x 4,51 PLN/EUR) - (3 000 EUR × 4,40 PLN/EUR) = 13 530 - 13 200 PLN = 330 PLN (ujemne)

Wn konto 75-1 "Koszty finansowe" 330 zł

Ma konto 20 "Rozrachunki z odbiorcami" 330 zł

3. Wycena na dzień bilansowy odpisu aktualizującego (1 500 EUR × 4,51 PLN/EUR) - (1 500 EUR × 4,40 PLN/EUR) = 6765 PLN - 6 600 PLN = 165 PLN

Wn konto 28 "Odpisy aktualizujące" 165 zł

Ma konto 75-0 "Przychody finansowe" 165 zł

Podstawa prawna

art. 7 ust. 1 pkt 1, art. 28 ust. 1 pkt 7 i 8, art. 30 ust. 1 pkt 1, art. 30 ust. 1 pkt 1, art. 30 ust. 4, art. 35b ust. 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2023 r. poz. 120; ost.zm. Dz.U. z 2023 r. poz. 1598

Joanna Gawrońska

biegły rewident