5/2018, data dodania: 06.04.2018

5/2018, data dodania: 06.04.2018 Jak rozliczyć w księgach rachunkowych kolejne ulepszenie środka trwałego w danym roku, gdy suma jego ulepszeń przekroczyła 10 000 zł

Ustawy podatkowe wskazują (art. 22g ust. 17 updof oraz art. 16g ust. 13 updop), że jeżeli środek trwały uległ ulepszeniu w wyniku przebudowy, rozbudowy, rekonstrukcji, adaptacji lub modernizacji, to wartość początkową tych środków należy powiększyć o sumę wydatków na ich ulepszenie. Od 1 stycznia 2018 r. kwota graniczna ulepszenia wynosi 10 000 zł. Należy jednak zwrócić uwagę, że w przypadku ulepszeń środków trwałych (w tym i kolejnych) wprowadzonych do ewidencji przed 1 stycznia 2018 r. zastosowanie znajdzie "poprzedni" limit wynoszący 3 500 zł.

Kolejne ulepszenie według przepisów podatkowych

Środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ich przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację w danym roku podatkowym przekracza 10 000 zł (do końca 2017 r. była to kwota 3 500 zł) i wydatki te powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania. Wzrost wartości użytkowej jest mierzony w szczególności:

- okresem używania;

- zdolnością wytwórczą;

- jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych;

- kosztami ich eksploatacji.

Z tych przepisów wynika zatem, że nakłady poczynione w roku podatkowym do kwoty nieprzekraczającej 10 000 zł (do końca 2017 r.: 3500 zł) nie powodują ulepszenia środka trwałego w rozumieniu ustaw o podatku dochodowym, co nie skutkuje obowiązkiem podwyższenia wartości początkowej ulepszonego środka trwałego. Należy jednak zaznaczyć, że podwyższona od 1 stycznia kwota graniczna (10 000 zł) dotyczy środków trwałych wprowadzonych do ewidencji po 31 grudnia 2017 r., w przypadku zaś ulepszenia (ulepszeń) środka trwałego wprowadzonego do ewidencji przed 1 stycznia 2018 r. zastosowanie znajdzie poprzedni limit wynoszący 3 500 zł. (patrz tabela).

Tabela. Data wprowadzenia środka trwałego do ewidencji a rozliczenie podatkowe nakładów (w tym i kolejnych) na ulepszenie

| Środek trwały wprowadzony do ewidencji: | Suma wydatków poniesionych na ulepszenie środka trwałego w danym roku: |

| po 31 grudnia 2017 r. |

|

| przed 1 stycznia 2018 r. |

|

Kolejne ulepszenie według przepisów bilansowych

W przepisach o rachunkowości nie określono limitu kwotowego dla nakładów na ulepszenie środka trwałego. Generalnie więc dla celów bilansowych wszystkie nakłady mające na celu ulepszenie środka trwałego, o którym mowa wart. 31 ust. 1 uor, powinny zwiększać jego wartość początkową. Wydatki na ulepszenie księguje się zapisem:

Wn konto 080 "Środki trwałe w budowie"

Ma różne konta

Po zakończeniu prac ulepszenia zwiększają wartość początkową środka trwałego zapisem:

Wn konto 010 "Środki trwałe"

Ma konto 080 "Środki trwałe w budowie"

Jednak zgodnie z art. 4 ust. 4 uor jednostka ma prawo do stosowania uproszczeń w ramach przyjętych zasad (polityki) rachunkowości. Na tej postawie możliwe jest przyjęcie dla celów bilansowych uproszczenia, które polega na zastosowaniu podatkowej zasady rozliczenia nakładów na ulepszenie środka trwałego, jeśli uproszczenie to nie wywrze istotnie ujemnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki. Jeśli więc wynika to z polityki rachunkowości, jednostka może przyjmować, że wydatki na ulepszenie środka trwałego, w przypadku gdy ich suma nie przekroczy w danym roku kwoty 10 000 zł, są odnoszone bezpośrednio w ciężar kosztów działalności operacyjnej.

Ważne (!)

Zwiększenie podatkowego limitu wydatków poniesionych w roku na ulepszenie środka trwałego z 3 500 zł do 10 000 zł może zobowiązywać jednostkę do zmiany zapisu w przyjętych zasadach (polityce) rachunkowości, jeśli dla celów bilansowych stosuje ona uproszczenie polegające na rozliczaniu nakładów na ulepszenie środka trwałego według przepisów podatkowych.

W podobny sposób kwestię tę reguluje KSR nr 11 "Środki trwałe", który po raz pierwszy miał zastosowanie do sprawozdań finansowych sporządzonych za rok obrotowy rozpoczynający się od 1 stycznia 2017 r. Zgodnie z punktem 7.9 standardu jednostka, decydując o zaliczeniu nakładów do ulepszenia, uwzględnia kryterium istotnej wartości początkowej środka trwałego, ustalone w przyjętych zasadach (polityce) rachunkowości. Jeżeli nakłady poniesione na ulepszenie danego obiektu są w skali roku niższe od istotnej wartości początkowej środka trwałego, wówczas uznaje się je za koszty bieżącej działalności.

Przykład

Jednostka w zasadach (polityce) rachunkowości przyjęła, że istotną wartość początkową środka trwałego wyznacza kwota 10 000 zł.

Jednostka posiada budynek magazynowy (wprowadzony do ewidencji środków trwałych w styczniu 2018 r.). W maju 2018 r. jednostka poniosła nakłady na ulepszenie budynku, polegające na montażu wentylacji mechanicznej, których wartość wyniosła 9 400 zł.

Ponieważ nie przekroczyły one progu 10 000 zł, jednostka uznała je za koszty bieżącej działalności.

Dla celów podatku dochodowego poniesione w danym roku kolejne nakłady na ulepszenie środka trwałego podlegają sumowaniu. Jeżeli łączne koszty ulepszeń danego środka trwałego przekroczą graniczne 10 000 zł, to konieczne jest zwiększenie wartości początkowej o wartość tych kosztów oraz bieżące korygowanie kosztów uzyskania przychodów.

Przykład

Jednostka posiada w ewidencji środków trwałych firmowy budynek (wprowadzony do ewidencji w styczniu 2018 r.), którego wartość początkowa wynosi 600 000 zł. W marcu jednostka poniosła wydatek na ulepszenie tego środka trwałego. Wartość netto wydatku stanowiła 6 000 zł. Ponieważ wydatek nie przekroczył limitu 10 000 zł, jednostka w całości zaliczyła go do kosztów uzyskania przychodów oraz ujęła w ciężar kosztów bieżącej działalności.

W maju jednostka poniosła kolejny wydatek na ulepszenie tego samego środka trwałego. Wartość netto wydatku stanowiła kwotę 5 200 zł. Ponieważ suma wydatków na ulepszenie danego środka trwałego wyniosła 11 200 zł i tym samym przekroczyła roczny limit 10 000 zł, jednostka w maju:

-

podwyższyła wartość środka trwałego o kwotę 11 200 zł (6 000 zł + 5 200 zł),

-

dokonała bieżącej korekty kosztów uzyskania przychodów, zmniejszając je o kwotę 6 000 zł.

Ewidencja zdarzeń związanych z wydatkami na ulepszenie środka trwałego może przebiegać następująco:

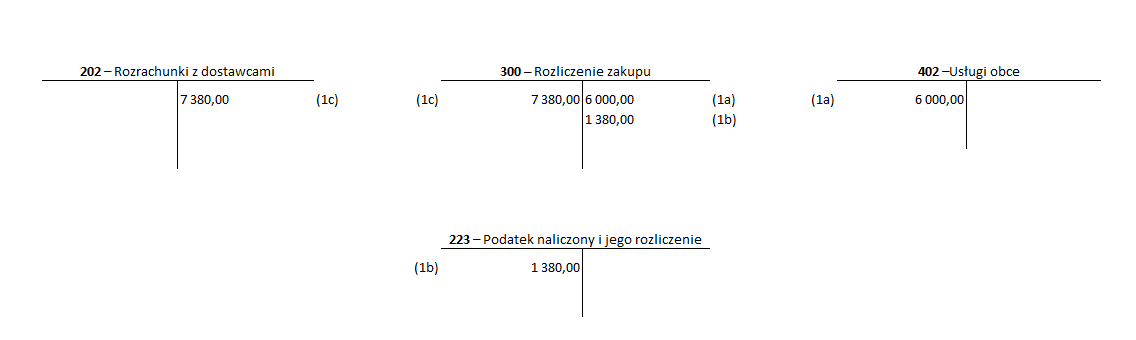

Zapisy w księgach rachunkowych marca:

1. Faktura zakupu - usługi budowlane

a) wartość netto usługi

Wn konto 402 "Usługi obce" 6 000 zł

Ma konto 300 "Rozliczenie zakupu" 6 000 zł

b) kwota podatku naliczonego

Wn konto 223 "Podatek naliczony i jego rozliczenie" 1 380 zł

Ma konto 300 "Rozliczenie zakupu" 1 380 zł

c) wartość brutto usługi

Wn konto 300 "Rozliczenie zakupu" 7 380 zł

Ma konto 202 "Rozrachunki z dostawcami" 7 380 zł

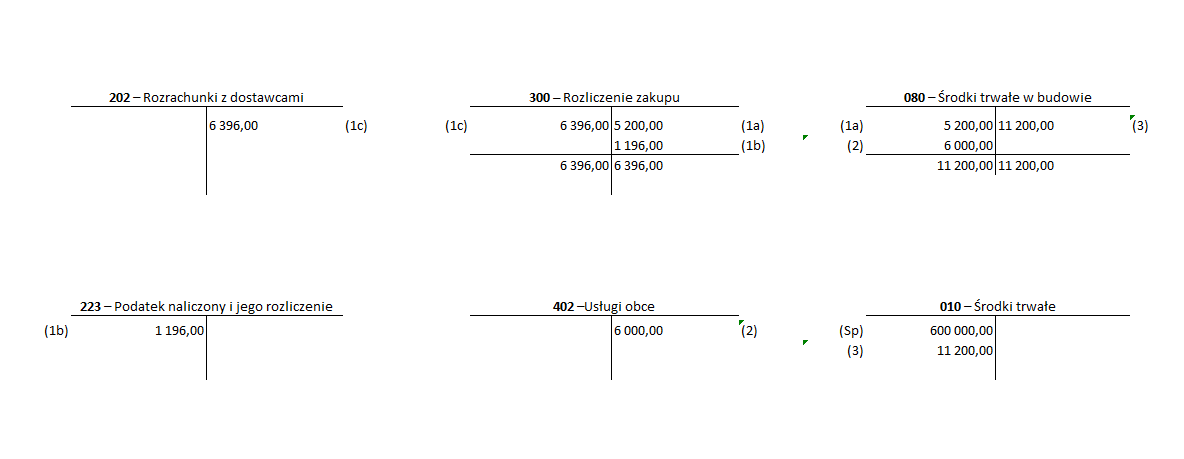

Zapisy w księgach rachunkowych maja:

1. Faktura zakupu - usługi budowlane

a) wartość netto usługi

Wn konto 080 "Środki trwałe w budowie" 5 200 zł

Ma konto 300 "Rozliczenie zakupu" 5 200 zł

b) kwota podatku naliczonego

Wn konto 223 "Podatek naliczony i jego rozliczenie" 1 196 zł

Ma konto 300 "Rozliczenie zakupu" 1 196 zł

c) wartość brutto usługi

Wn konto 300 "Rozliczenie zakupu" 6 396 zł

Ma konto 202 "Rozrachunki z dostawcami" 6 396 zł

2. PK - korekta nakładów na ulepszenie środka trwałego

Wn konto 080 "Środki trwałe w budowie" 6 000 zł

Ma konto 402 "Usługi obce" 6 000 zł

3. PK - zwiększenie wartości początkowej budynku o nakłady na jego ulepszenie

Wn konto 010 "Środki trwałe" 11 200 zł

Ma konto 080 "Środki trwałe w budowie" 11 200 zł

Ulepszony składnik majątku trwałego należy amortyzować tą samą metodą, którą był amortyzowany przed ulepszeniem, tyle że od zwiększonej wartości początkowej. Jeżeli dotychczas środek trwały był amortyzowany metodą liniową, to po zwiększeniu jego wartości początkowej o nakłady na ulepszenie należy konsekwentnie dalej stosować tę metodę. Nie zmienia się również stawka amortyzacyjna. Dla celów podatku dochodowego odpisów amortyzacyjnych od zwiększonej wartości początkowej dokonuje się począwszy od pierwszego miesiąca następującego po miesiącu, w którym ulepszono środek trwały (art. 22h ust. 1 pkt 1 updof oraz art. 16h ust. 1 pkt 1 updop). Tę samą zasadę można stosować do celów bilansowych. Suma wszystkich odpisów amortyzacyjnych nie może przekroczyć nowej, powiększonej o ulepszenie, wartości początkowej środka trwałego.

Podstawa prawna:

-

art. 22g ust. 17, art. 22h ust. 1 pkt 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2018 r. poz. 200; ost.zm. Dz.U. z 2018 r. poz. 650

-

art. 16g ust. 13, art. 16h ust. 1 pkt 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2017 r., poz. 2343; ost.zm. Dz.U. z 2018 r. poz. 650

-

art. 4 ust. 4, art. 31 ust. 1, art. 32 ust. 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2017 r., poz. 2342; ost.zm. Dz.U. z 2018 r. poz. 650

-

Komunikat Ministra Rozwoju i Finansów z dnia 25 maja 2017 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego Standardu Rachunkowości nr 11 "Środki trwałe" - Dz.Urz. Min. Roz. i Fin. z 2017 r. poz. 105

Aneta Szwęch

ekonomista, ekspert w zakresie podatków i rachunkowości, wykładowca